Následující článek je zaměřen na controlling a jeho aplikaci v účetních jednotkách zařazených do oblasti veřejného sektoru. V jeho první části je nastíněna stručná návaznost účetní reformy veřejných financí a využití účetních dat pro účely finančního řízení. Druhá část článku je věnována objasnění podstaty a významu controllingu. V poslední části jsou shrnuty některé poznatky z implementace controllingu ve veřejném sektoru.

Využití controllingu pro řízení nákladů ve veřejném sektoru

doc. Ing.

Jana

Vodáková,

Ph.D.

Účetní data a jejich využití pro řízení

Účetní reforma veřejných financí, která byla v českém veřejném sektoru spuštěna přibližně v roce 2005 a jejíž podstatná část byla dokončena v roce 2011, otevřela účetním jednotkám ve veřejném sektoru prostor pro využívání nástrojů řízení, které byly dosud vyhrazeny především podnikatelům. Ne že by do té doby nebylo možno např. porovnávat a vyhodnocovat náklady (resp. výdaje) obcí, škol či nemocnic, ale v souvislosti s účetní reformou bylo finanční výkaznictví výnosů, a především nákladů doplněno o dříve neevidované druhy (např. objemově významné odpisy dlouhodobého majetku) a výnosy a náklady začaly být zachycovány ve věcných a časových souvislostech, takže potenciál účetních dat pro jejich využití při řízení se zvýšil.

Od roku 2011 mají externí i interní uživatelé k dispozici poměrně širokou škálu účetních dat nejen pro účely evidenční či kontrolní, ale i pro potřeby finančního řízení, a tato data jsou také pravidelně zveřejňována. Například na informačním portálu Ministerstva financí České republiky MONITOR lze nalézt rozpočtová a účetní data organizací veřejné správy již v téměř devítileté časové řadě a využít jich pro účely různých ekonomických rozborů. Pro potřeby interního finančního řízení ale tato data nemusejí být dostačující, zvláště v případě větších subjektů zahrnujících mnoho vnitroorganizačních útvarů, či subjektu, který provádí současně více činností a má potřebu monitorovat výnosy a náklady těchto středisek či aktivit samostatně, porovnávat je se standardy, plánem, kalkulacemi apod.

V takovém případě je nezbytné informační systém tvořený finančním účetnictvím doplnit o účetnictví nákladové (manažerské), reporting, finanční analýzu, benchmarking či další vhodný nástroj (metodu) řízení. Vždy samozřejmě záleží na potřebách, motivaci a možnostech účetní jednotky. Malá obec s jednou účetní či příspěvková organizace s minimálním počtem hospodářských transakcí si pravděpodobně nebude pořizovat finančně náročný software pro převod účetních dat do controllingových deníků, naopak ministerstvo řídící velký počet vnitroorganizačních útvarů při monitorování jejich nákladů nevystačí pouze s výstupy z finančního účetnictví doplněného o částečné analytické členění několika syntetických účtů. Každý z finančních nástrojů má své přednosti i omezení, a je tudíž více či méně vhodný k použití v určitém prostředí. Některé z nich se také částečně překrývají či doplňují (finanční a manažerské účetnictví, reporting, controlling apod.). O některých jsme spolu s uvedením příkladů pojednali např. v publikaci Nástroje ekonomického řízení ve veřejném sektoru1).

Podstata controllingu a předpoklady jeho využití

Cotrolling lze chápat nejen jako samotný nástroj, ale v jeho nejširším pojetí i součást či podsystém řízení2). Termín controlling byl do dalších jazyků převzat z angličtiny. Kmen slova pochází z anglického termínu „control“, což obvykle v českém ekvivalentu chápeme jako kontrolu. Ve skutečnosti má uvedený termín více významů, od zmíněné kontroly, přes obsluhování, regulování, ovládání (se), až po řízení, ovládání a (nad)vládu. Proto se také v praxi můžeme setkat s různým pojetím, šíří a zaměřením controllingu.

V literatuře se obvykle uvádí, že v zásadě existují dvě pojetí controllingu, a to angloamerické, které jej chápe jako podstatnou část managementu zahrnující plánování, organizování, srovnávání a koordinování směrem ke zvolenému záměru. V tomto případě má controlling především cíle informační a koordinanční. Druhé pojetí, rozšířené v německých jazykových oblastech a pravděpodobně i u nás, nepracuje většinou s přesnou definicí controllingu, nicméně jeho praktické chápání a aplikace se ustálily na propojení plánování a kontroly. Náplní controllingu je zde tedy především porovnávání plánovaných a skutečných hodnot ukazatelů a následné ovlivňování chování daného subjektu směrem k žádoucím hodnotám.

V rámci controllingu můžeme porovnávat nejrůznější oblasti činnosti daného subjektu a využít tak různá finanční i nefinanční měřítka. Pro potřeby článku zůstaneme u měřítek finančních a soustředíme se konkrétně na ukazatele nákladové, protože náklady jsou nezastupitelným zdrojem informací o spotřebě veřejných prostředků za dané období. Jako primární pramen dat nám poslouží výstupy z finančního účetnictví, pro externí uživatele zejména z výkazu zisku a ztráty obsaženého v účetní závěrce. Interní uživatel pak bude muset výstupy z finančního účetnictví dále doplnit o data plynoucí z manažerského (nákladového účetnictví). Jak již bylo uvedeno, je to nezbytné zejména u větších organizací, které se dále člení na vnitroorganizační celky, a zajímá je, jak tyto celky hospodaří, či v případě, že chceme zjistit, jak nákladné jsou jednotlivé činnosti či projekty, které realizujeme. Zjištění skutečných nákladů za jednotlivá střediska či aktivity je předpokladem nejen pro účinné řízení, ale i pro následné posuzování, zda došlo k dodržení principů 3E (efektivnost, hospodárnost, účelnost). Neobejde se bez nich ani controlling.

Základní pravidla organizace vnitroorganizačního účetnictví jsou pro některé vybrané účetní jednotky tvořící podstatnou část veřejného sektoru upravena v bodě 7 Českého účetního standardu (dále jen „ČÚS“) č. 701-Účty a zásady účtování na účtech. Podle standardu jej lze organizovat například členěním syntetických a analytických účtů, v samostatném účtovém okruhu účtových tříd 7 a 8 (obsahovou náplň uvedených tříd, účtových skupin a syntetických účtů si účetní jednotka určuje sama), jiným způsobem členění informací zachycených na syntetických či analytických účtech, případně kombinací výše popsaných přístupů. Účty vnitroorganizačního účetnictví pak účetní jednotka uvede v účtovém rozvrhu.

Bod 4.2 ČÚS č. 701 dále popisuje hlediska pro vytváření analytických účtů, kde pod písmenem m) přímo uvádí členění z hlediska potřeb finančního řízení účetní jednotky. Obvykle, zejména u středních a menších účetních jednotek, je pro organizaci vnitroorganizačního účetnictví praktické i dostačující doplnění analytických účtů k finančnímu účetnictví, event. i s využitím dalšího členění informací na syntetických a analytických účtech. V případě

alokace

nákladů k jednotlivým projektům či aktivitám vznikne např. potřeba úpravy účetní věty – doplnění nebo využití zatím neaktivních atributů. To pak může ve spojení s použitím různých číselníků narážet na kompetenční nebo legislativní bariéry, které je třeba v rámci implementace controllingu dále řešit3).Vybrané poznatky a zkušenosti z implementace controllingu ve státní správě

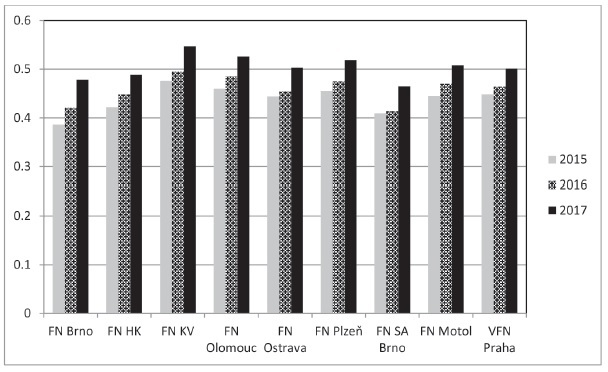

Na obrázku 1 na s. 25 je uveden příklad srovnání nákladů pomocí jednoduchého poměrového ukazatele, tzv. KAU1 neboli klíčového analytického ukazatele 1 – mzdová náročnost, který patří do trojice ukazatelů představených v roce 2013 vládou pro účely hodnocení výkonnosti ve veřejné správě4). Ponechme stranou úvahu, zda ukazatel nákladovosti může být s úspěchem využit pro hodnocení výkonu, nicméně vzhledem k významnému objemu mzdových nákladů ve vztahu k nákladům celkovým půjde jistě o ukazatel

relevantní

pro finanční rozbory. Konstrukce ukazatele je velmi jednoduchá, stručně řečeno, jde o poměr mzdových nákladů k počtu pracovníků vyjádřený v mil. Kč na pracovníka za rok. Vstupní data pocházejí z portálu MONITOR, to znamená, že podobné srovnání mohou provádět i externí uživatelé účetních dat. Do srovnávaného vzorku je vhodné zvolit subjekty s obdobným zaměřením a rozsahem činnosti, obdobného typu apod. V našem případě jde o jednotlivé fakultní nemocnice. Chtěla bych na tomto místě upozornit, že se jedná pouze o srovnání mzdové náročnosti, které pro případné rozhodování musí být doplněno rozborem dalších ukazatelů, např. výsledku hospodaření za hlavní a hospodářskou činnost, porovnáním dalších druhů nákladů, ale i nefinančních ukazatelů, jako je např. hodnocení kvality služeb apod. Zvolená škála ukazatelů by měla odrážet hlavní cíle a záměry organizace a měla by výstižně charakterizovat její činnost.Obrázek 1: Vývoj KAU1 – mzdová náročnost v letech 2015–2017

Zdroj: Vlastní s využitím informačního portálu Ministerstva financí5)

Obdobné srovnání může provádět ministerstvo (kraj, obec), které zřizují nemocnice či školy, dále pak nemocnice v rámci svých oddělení atd., v podstatě každý subjekt, který má zájem srovnávat vývoj hospodaření organizace a jejích středisek v čase, s plánem, standardem apod. Tvorbu plánů, standardů či rozpočtu pak usnadní delší časová řada ukazatelů. Zvolené ukazatele lze také dále modifikovat, v případě KAU1 např. na interní (kmenoví zaměstnanci) či externí (cizí zaměstnanci), mzdovou náročnost apod.

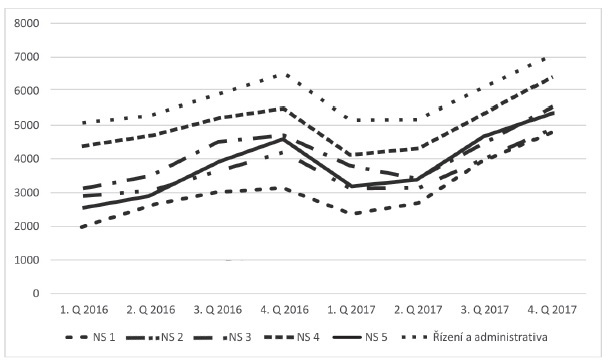

Pro potřeby průběžného interního řízení nám ale roční data z finančního účetnictví nepostačí. Neuvidíme z nich například, zda byly mzdové prostředky čerpány průběžně v jednotlivých měsících roku, nebo zda byly objemově významné části mzdových nákladů vykázány nárazově spíše ke konci sledovaného období, jak ilustruje obrázek 2 na s. 25 znázorňující vývoj mzdových nákladů v jednotlivých čtvrtletích let 2016 a 2017 v šesti nákladových střediscích organizace veřejného sektoru. Je z něj patrný nerovnoměrný vývoj mezi čtvrtletími charakterizovaný nárůstem zejména v závěru roku. Nedozvíme se také, jaká je obsazenost jednotlivých pracovních pozic v průběhu roku, nemůžeme hodnotit vývoj ukazatele za jednotlivá nákladová střediska (viz obrázek 2) či hlavní činnosti a srovnat je s plánem. K tomu je již třeba podrobnějšího členění nákladů doplněného o další užitečné informace. V případě velmi malého subjektu si pravděpodobně vystačíme s interní dokumentací a zkušenou účetní či ekonomem, v případě organizace členící se na dílčí součásti bude žádoucí využít systému controllingu, který by potřebná data generoval.

Obrázek 2: Vývoj mzdových nákladů ve čtvrtletích let 2016 a 2017 v tis. Kč

Zdroj: Vlastní s využitím literatury viz poznámka pod čarou 3)

Za tímto účelem je třeba určit v koncepci řízení organizace řídící stupně, na nichž bude controlling využíván, včetně určení rozsahu controllingových dat, aby nejnižší úrovně řízení nebyly zbytečně zatěžovány souborem nepotřebných a detailních dat, jejichž vývoj ani nemohou ovlivnit, nebo naopak aby data, pro danou úroveň potřebná, nechyběla. Každá úroveň řízení tak bude pravděpodobně disponovat specifickou škálou a rozsahem informací o hospodaření účetní jednotky. Dále je v koncepci nutno definovat nákladová střediska, tj. vnitřní jednotky, na které budou alokovány náklady s cílem jejich přesnějšího sledování a určení odpovědnosti za jejich vznik. Nákladová střediska se mohou dále členit na střediska nižšího řádu v závislosti na dané řídící struktuře.

Vlastní implementace controllingu může probíhat v několika fázích. V první z nich dochází k přenesení nákladových dat ze systému finančního účetnictví do controllingových deníků nákladových středisek. K tomu je samozřejmě zapotřebí úprava software a jeho doplnění o aplikaci umožňující rozúčtování nákladů podle zvolených parametrů, což může být v případě větších a organizačně komplikovanějších subjektů finančně i časově náročné. Cílem tohoto kroku je alokovat maximum nákladů na nákladová střediska dle kritéria odpovědnosti za jejich vznik.

Náklady, které se tímto způsobem alokovat nepodaří, budou rozúčtovány v následující fázi prostřednictvím vhodně zvolené rozvrhové základny. Stejným způsobem budou rozvrženy i společně hrazené náklady typu spotřeby energie, oprav a údržby, plateb za informační a kominukační technologie apod. Jako rozvrhové základny mohou být využity počty osob, výměry využívané plochy apod. V poslední fázi

alokace

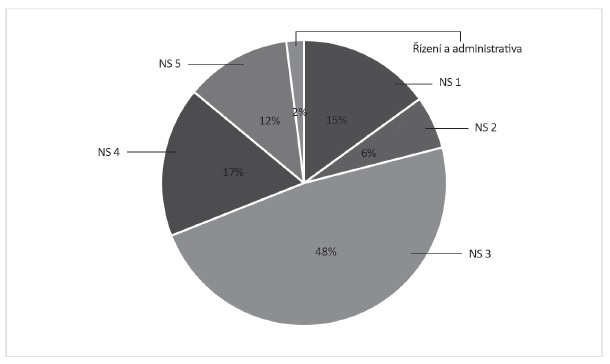

je nákladový obraz střediska doplněn ještě o poměrnou část správních nákladů, opět určenou podle rozvrhové základny, kterou mohou tvořit přímé mzdy. V případě komplikované organizační struktury bude žádoucí řešit implementaci controllingu nejprve prostřednictvím pilotních projektů, které ověří funkčnost aplikací a modulů, identifikují problematické body, připraví personál na činnost controllerů a vysvětlí mu význam projektu.Skutečná nákladová data středisek se poté dají využít pro nejrůznější rozbory, plánování a rozpočtování, což je jistě přínosné. Neméně užitečné je znát i náklady činností, které střediska zabezpečují. Zde je ale situace komplikovanější, protože zejména ve větších subjektech mohou probíhat souběžně stovky nebo tisíce aktivit různé důležitosti i povahy. Některé na sebe váží objemově významné náklady, některé jsou nákladově nevýznamné, a bude proto třeba provést nejprve jejich analýzu. Aby bylo poté možno přiřadit náklady vybraným činnostem, je třeba zvolit určité identifikátory (atributy) a ty použít již na účetních dokladech tak, aby bylo možno propojit náklady při zaúčtování nejen se střediskem, ale také s danou aktivitou. Na obrázku 3 na s. 26 je uveden rozklad celkových nákladů vynaložených na sledovanou aktivitu (dvouměsíční výcvik) mezi šest nákladových středisek, které se jej zúčastnily. Z obrázku je patrno, že na celkových nákladech aktivity se největší měrou podílelo nákladové středisko č. 3 (48 %), naopak středisko Řízení a administrativa mělo na výcviku logicky minimální podíl (2 %). Data lze dále samozřejmě analyzovat i podle nákladových druhů.

Obrázek 3: Náklady na sledovanou aktivitu podle nákladových středisek v %

Zdroj: Vlastní s využitím literatury viz poznámka pod čarou 3)

Závěr

Závěrem lze shrnout, že možnosti využití controllingu pro potřeby finančního řízení účetních jednotek zařazených do oblasti veřejného sektoru jsou poměrně široké. Přestože se v jeho rámci lze zaměřit na monitorování nejrůznějších finančních i nefinančních ukazatelů, pravděpodobně nejčastější využití nalezne při srovnávání plánovaných a skutečných hodnot nákladů a ukazatelů z nich odvozených. Jeho výhodou je zejména možnost monitorování nákladů za jednotlivá nákladová střediska, případně aktivity a jejich srovnávání s plánem, rozpočtem nebo kalkulacemi.

Použité zdroje:

–

Český účetní standard č. 701 – Účty a zásady účtování na účtech pro některé vybrané účetní jednotky, které vedou účetnictví podle vyhlášky č. 410/2009 Sb., ve znění pozdějších předpisů.

–

ESCHENBACH, R. a kol.

Controlling.

2. vyd. Praha: ASPI, 2004. 816 s. ISBN 80-7357-035-1.–

Finanční parametry výkonnosti hospodaření veřejné správy.

Ministerstvo financí ČR

[online]. 2013. Dostupné z: https://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reforma-verejnych-financi-ucetnic/ucetni-vykaznictvi-statu/pokyny-a-sdeleni/2013/financni-parametry-vykonnosti-hospodaren-28481.–

MONITOR.

Ministerstvo financí ČR

[online]. 2018. Dostupné z: http://monitor.statnipokladna.cz/2018/.–

VODÁKOVÁ, J. aj.

Nástroje ekonomického řízení ve veřejném sektoru

. 1. vyd. Praha: Wolters Kluwer ČR, a. s., 2013. 207 s. ISBN 978-80-7478-324-1.–

VODÁKOVÁ, J. a N. SGLUNDOVÁ. Activities classification for controlling purposes in the state administration unit. In:

European Financial Systems 2018. Proceedings of the 15th International Scientific Conference

. Brno: Masarykova univerzita, 2018, s. 803–809. ISBN 978-80-210-8981-5.1) VODÁKOVÁ, J. aj.

Nástroje ekonomického řízení ve veřejném sektoru.

1. vyd. Praha: Wolters Kluwer ČR, a. s., 2013. 207 s. ISBN 978-80-7478-324-1.2) ESCHENBACH, R. a kol.

Controlling.

2. vyd. Praha: ASPI, 2004. 816 s. ISBN 80-7357-035-1.3) VODÁKOVÁ, J. a N. SGLUNDOVÁ. Activities classification for controlling purposes in the state administration unit. In:

European Financial Systems 2018. Proceedings of the 15th International Scientific Conference.

Brno: Masarykova univerzita, 2018, s. 803–809. ISBN 978-80-210-8981-5.4) Finanční parametry výkonnosti hospodaření veřejné správy.

Ministerstvo financí ČR

[online]. 2013. Dostupné z: https://www.mfcr.cz/cs/verejny-sektor/ucetnictvi-a-ucetnictvi-statu/ucetni-reforma-verejnych-financi-ucetnic/ucetni-vykaznictvi-statu/pokyny-a-sdeleni/2013/financni-parametry-vykonnosti-hospodaren-28481.5) MONITOR.

Ministerstvo financí ČR

[online]. 2018. Dostupné z: http://monitor.statnipokladna.cz/2018/.