Chcete mít přehled o peněžních tocích Vašeho podniku? Potřebujete připravovat výkaz cash flow? Tento článek Vás provede postupy sestavování cash flow z praktické stránky. Seznámíte se s podstatou cash flow a poznáte faktory, které peněžní toky podniku ovlivňují.

Jak na sestavení cash flow přímou i nepřímou metodou

Ing.

Pavlína

Vančurová

Ph.D.

Podstata a význam cash flow v podnikové praxi

Cash flow znamená tok peněz. Každý podnik zajímají příjmy a výdaje peněžních prostředků. Nedostatečná platební schopnost podniku může vést k závažným problémům až k likvidaci podniku. Hlavní účetní výkaz, kterým je rozvaha, zachycuje stav peněz v pokladně a na běžných účtech obdobně jako jiná aktiva, tedy v podobě zůstatků příslušných účtů (Pokladna, Bankovní účty) k datu účetní závěrky. O pohybu peněz se tedy z rozvahy nelze příliš dozvědět. Jak tedy zjistit, z jakých aktivit podnik peníze získává, a naopak, kde peníze z podniku "mizí"? Můžeme vysledovat konkrétní pohyby na účtech finančního majetku zachycené v účetnictví. Užitečnější je však pro svou přehlednost vhodně sestavený výkaz o peněžních tocích.

Zisk

versus

cash flowTo, že má podnik zisk, nemusí znamenat, že má také peníze. Zisk je kladný výsledek hospodaření vycházející z rozdílu výnosů a nákladů podniku za určité období. Často zaměňovanou kategorií s náklady a výnosy jsou příjmy a výdaje. Jedná se však o obsahově odlišné pojmy.

Výdaj

je jakýkoliv úbytek peněžních prostředků za určité období bez zřetele na účel jejich použití.Příjem

je jakýkoliv přírůstek finančních prostředků za stejné období.Naproti tomu

výnosy

jsou peněžním ekvivalentem výkonů podniku za určité období bez ohledu na to, zda v tomto období došlo k inkasu peněz za prodané výkony (zboží, výrobky, služby). Až díky inkasu pohledávek realizuje podnik peněžní příjem.Náklady

představují peněžní ekvivalent vstupů, které firma účelně vynaložila na získání výnosů, tj. použila je k provedení určitého výkonu. I zde platí, že mezi peněžním výdajem a nákladem nemusí nastat časový soulad. To znamená, že např. při koupi firemního vozidla poklesnou aktiva (účet Bankovní účty) o zaplacenou částku, nicméně v nákladech se v daném roce projeví pouze její část (tu bude představovat odpis dlouhodobého hmotného majetku).Časový nesoulad je tedy také příčinou toho, proč je nutné tyto rozdílné účetní kategorie rozlišovat. Peněžní výdaj (tedy úbytek cash flow) nastává v okamžiku, kdy se za ekonomický zdroj platí, např. při zaplacení onoho automobilu (účtováno na stranu "Dal" účtů Pokladna nebo Bankovní účty). Nákladem se však tento výdaj stane až v okamžiku, kdy je věcně nebo časově přiřazen ke konkrétnímu výkonu, na jehož provedení byl vynaložen (příkladem výkonu může být aktivace vnitropodnikových služeb při užití automobilu k vlastní dopravě nebo tržby za poskytnuté přepravní služby). Náklad se v případě pořízení samostatné movité věci - automobilu - časově rozliší vzhledem k délce předpokládaného užití daného dlouhodobého aktiva prostřednictvím účetních odpisů dlouhodobého majetku, které započnou okamžikem uvedení automobilu do provozu.

Koncepce cash flow tedy odráží:

*

rozdíl mezi pohybem hmotných prostředků a jejich peněžním vyjádřením,

*

časový nesoulad ekonomických aktivit podniku, které vyvolávají náklady, a zachycením jejich plateb (např. vznik mzdových nákladů a výplata mezd),

*

používání různých účetních metod (např. různých způsobů odpisování dlouhodobého majetku a různého oceňování zásob).

O čem vypovídá cash flow

Z rozvahy se dozvíme, jak velký byl hospodářský výsledek za účetní období. Abychom však zjistili, proč je tak vysoký nebo nízký, nahlédneme do výkazu zisku a ztráty. Z něho poznáme, jaké konkrétní náklady a výnosy se na tvorbě zisku ve sledovaném období podílely. Obdobnou informaci můžeme získat o peněžních prostředcích z

výkazu cash flow,

kdy z rozvahy víme, jaká je výše finančního majetku a zajímáme se, proč je stav finančního majetku právě v uvedené výši.Cash flow

(česky peněžní tok, přírůstek nebo úbytek peněz) je ekonomická kategorie, která vyjadřuje reálný pohyb (tok) finančních prostředků v podniku. Informace o peněžním toku umožňují kvalitnější analýzu hospodaření podniku. Výkaz zisku a ztráty sice vhodně doplňuje rozvahu o informace o zisku, nákladech a výnosech v období jejich vzniku, ale bez ohledu na to, zda skutečně peněžní příjmy či výdaje vznikají. I když je možné z účetnictví výši cash flow celkem snadno zjistit, pro další ekonomická rozhodování je potřeba vědět také, proč je právě v této výši. Jak tedy zjistíme, jak firma hospodaří v provozní a neprovozní oblasti, jaká aktiva a pasiva nově financuje a jaká aktiva a pasiva jsou naopak zdrojem financování?Odpověď přináší výkaz cash flow, tedy přehledná tabulka, která uvádí přímo údaje, které lze získat z rozvahy, výsledovky a přílohy k účetním výkazům až jejich podrobnou analýzou. Tento výkaz pak manažerům zodpoví, odkud podnik peníze bere, proč se mu peníze nedostávají a jak jsou peníze v podniku použity. Díky výkazu o peněžních tocích má manažer přehled např. i o tom, proč je podnik v platební neschopnosti (nemá na zaplacení faktur), ačkoli je v zisku. Nebo naopak, jak je možné, že podnik má dostatek peněz, přestože vykazuje ztrátu.

Oblasti peněžních toků

Ve výkaze cash flow se rozlišují peněžní toky podle použití finančního majetku na provozní, investiční a finanční činnost. Dělení příjmů a výdajů podle činnosti, která je vyvolala, je užitečné nejen pro finanční řízení podniku, ale také pro zhodnocení finanční kondice podniku pro externí subjekty (např. bankovní instituce). Právě banky ve výpočtech finanční analýzy využívají ukazatele založené na cash flow (např. rentabilita aktiv z provozního cash flow, průměrná doba splácení dluhu z cash flow, podíl cash flow na tržbách).

Provozní peněžní toky

Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění pozdějších předpisů (dále jen "vyhláška č. 500/2002 Sb."), definuje provozní činnost jako základní výdělečné činnosti účetní jednotky a ostatní činnosti účetní jednotky, které nelze zahrnout mezi investiční nebo finanční činnosti. Jinými slovy, cash flow z provozní činnosti podniku představuje peněžní toky z pravidelné hospodářské činnosti podniku. Jsou to činnosti, pro jejichž realizaci byl podnik založen (výroba vlastních výrobků, poskytování služeb, nákup a prodej zboží). Jednoznačně by mělo být provozní cash flow kladné, v opačném případě má podnik nakročeno k bankrotu.

Právě provozní finanční toky mají vliv na hospodářský výsledek. Rozdíl mezi hospodářským výsledkem a provozním cash flow může o finanční kondici podniku leccos prozradit, jak naznačuje následující pětice příkladů:

*

Kladný hospodářský výsledek je menší než provozní cash flow - toto je příznivá situace značící zdravou ekonomickou situaci podniku, kdy podnik může investovat do svého rozvoje.

*

Kladný hospodářský výsledek je roven vytvořenému provoznímu cash flow - podnik disponuje dostatečnými prostředky na udržení svého chodu, nicméně pro zdravou konkurenceschopnost je zapotřebí také investic, na které se při této situaci podniku již nedostává finančních prostředků.

*

Hospodářský výsledek je nulový, ale provozní cash flow kladné - podnik prodává na úrovni nákladů, což je dlouhodobě neudržitelné. Peníze sice podnik k dispozici má, ale případný záporný hospodářský výsledek je bude odčerpávat (bude potřeba uhradit platby dodavatelům, splatit úvěry apod.).

*

Hospodářský výsledek je kladný, provozní cash flow nulové - podnik nepřeměňuje zisk na peníze, např. realizuje tržby, ale platební morálka klientů je nízká (odběratelé neplatí).

*

Cash flow z provozu je záporné - podnik je v nepříjemné a neudržitelné ekonomické situaci a směřuje ke krachu, neboť nemá dostatečné množství prostředků na zajištění běžného provozu.

Příjmy a výdaje, které souvisí s mimořádnými účetními transakcemi, a platby daně z příjmů se přiřadí v rámci praktických možností k provozní, investiční nebo finanční činnosti. V případě, že je nelze přiřadit, uvedou se v provozní činnosti. Do provozní činnosti se také zahrnou peněžní toky, které vznikají v souvislosti s přijatými a vyplacenými úroky (s výjimkou kapitalizovaných úroků), a s přijatými dividendami, popř. podíly na zisku.

Peněžní toky z investiční činnosti

Investiční činnost představuje pořízení či prodej dlouhodobých aktiv. Podnik pořizuje stroje, výrobní linky, automobily, budovy, pozemky, patenty atd. Může to být ale také činnost související s poskytováním úvěrů, půjček a výpomocí, které nejsou považovány za provozní činnost. V rámci investiční činnosti mohou být vykazovány peněžní toky související s přijatými úroky a přijatými dividendami nebo podíly na zisku. Spadají sem také peněžní toky související s vyplacenými kapi-talizovanými úroky.

Investiční cash flow bývá u úspěšných podniků záporné. Důvodem jsou investice, které podnik financuje díky nadbytku peněz z provozní činnosti. V neustále se měnícím tržním prostředí musí každý podnik, který chce udržet svou konkurenceschopnost, investovat do své obnovy a rozvoje.

Poznámka:

Hlavní část investičního cash flow je tvořena výdaji na nákup dlouhodobého hmotného a nehmotného majetku. V této souvislosti se hojně užívá zkratky CAPEX (= Capital Expenditure). Právě vývoj tohoto ukazatele v čase je jedním z klíčových položek, které sledují a vyhodnocují finanční analytici. Pouze ekonomicky zdravý podnik je schopen významně investovat do svého dlouhodobého rozvoje, a zabezpečovat si tak svou budoucnost na trhu.

Peněžní toky z finančních činností

Finanční činností se podle vyhlášky č. 500/2002 Sb. rozumí taková činnost, která má za následek změny ve velikosti a složení vlastního kapitálu a dlouhodobých, popř. i krátkodobých závazků. Jde tedy o takovou finanční činnost výrobních podniků, podniků poskytujících nefinanční služby a obchodních podniků, která nepředstavuje základní podnikatelské aktivity tedy ty, pro jejichž realizaci byl podnik založen, a týká se získávání nebo vracení zdrojů pro podnikání. Podnik např. přijímá a splácí půjčky nebo vyplácí společníkům podíly na zisku v podobě dividend. Avšak v případech, ve kterých účetní jednotka pouze přerozděluje mezi společníky přijaté dividendy nebo podíly na zisku, se uvádějí tyto platby v rámci provozní činnosti. Do finanční oblasti mohou být zahrnuty i peněžní toky související s vyplacenými úroky (s výjimkou kapitalizovaných). Naopak do této oblasti nepatří ani nákup či prodej cenných papírů spekulativního charakteru (provozní činnost), ani cenných papírů pořizovaných za účelem jejich dlouhodobého držení (investiční činnost).

Cash flow z finanční činnosti může být kladné, nulové i záporné podle toho, zda si podnik půjčuje nebo splácí, tedy zda peníze z externích zdrojů (od bank, investorů) získává nebo dříve půjčené vrací.

Metody zjišťování cash flow

Výkaz cash flow může být sestavován metodou přímou nebo nepřímou. Obě metody rozlišují tři oblasti činnosti podniku - provozní, investiční a finanční činnost. Výsledný cash flow je potom součtem těchto tří dílčích oblastí. Přímá i nepřímá metoda tedy umožní vysvětlit, proč za sledované období přibyly nebo ubyly peníze a ve které oblasti ekonomické činnosti podniku, ačkoli každá z metod k tomu volí jiný postup.

Přímá metoda

Přímou metodou se zjišťují částky cash flow jako rozdíl celkové sumy všech příjmů a celkové sumy všech výdajů za určité období. Sestavení výkazu o peněžních tocích je tedy tvorbou seznamu všech účetních operací v daném účetním období, které měly dopad na peníze - kolik podnik zaplatil zaměstnancům na mzdách, kolik uhradil dodavatelům za zboží či materiál, kolik se zaplatilo na nájemné, za energie, služby, kolik peněz podnik inkasoval od odběratelů za prodej výrobků, služeb či zboží.

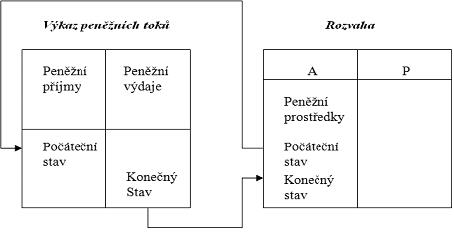

Operace, které měly dopad na peněžní tok, se musely odrazit v přírůstcích a úbytcích na účtech finančního majetku. Z počáteční rozvahy k 1. 1. se tedy vyjme položka peněžních prostředků včetně počátečního stavu a umístí se do samostatného výkazu, v němž se po celý rok sledují příjmy a výdaje peněz. K 31. 12. se vypočítá konečný stav, který se vrátí zpět do konečné rozvahy:

Jak již bylo řečeno, účetnictví příjmy a výdaje samostatně nesleduje. Všechny příjmy jsou na straně "Má dáti" aktivních účtů Pokladna nebo Bankovní účty, příp. Ceniny a výdaje pak na straně "Dal". Výkaz cash flow se doplní o první a poslední řádek "stav peněžních prostředků". Tím zabezpečíme také kontrolu správnosti vyhotovení výkazu cash flow, kdy počáteční stav peněz + přírůstky peněz - úbytky peněž se rovná konečnému zůstatku.

Příklad sestavení cash flow přímou metodou

V následující tabulce jsou uvedeny počáteční stavy a konečné zůstatky účtů, které představují finanční majetek konkrétního podniku:

+--------------------------+-------------------------+--------------------------+ | Peníze | Stav k 1. 1. 2012 v Kč | Stav k 31. 12. 2012 v Kč | +--------------------------+-------------------------+--------------------------+ | 211-Pokladna CZK | 130 000 | 61 000 | | 211-Pokladna EUR | 100 000 | 51 660 | | 213-Ceniny | 25 000 | 2 000 | | 221-Běžný účet CZK | 23 200 000 | 15 675 150 | | 221-Běžný účet EUR | 3 000 000 | 8 424 360 | | Finanční majetek celkem | 26 455 000 | 24 214 170 | +--------------------------+-------------------------+--------------------------+

Tomu odpovídá přehled o peněžních tocích sestavený přímou metodou:

Přehled o peněžních tocích:

+-----------------------------------------------------+----------------+ | Peníze (211, 213, 221) - Počáteční stav | 26 455 000 Kč | | Cash flow z provozní činnosti | -1 118 330 Kč | | Inkasa | -23 353 650 Kč | | Platby | 22 235 320 Kč | | Cash flow z investiční činnosti | -472 500 Kč | | Nákupy dlouhodobého hmotného a nehmotného majetku | -810 000 Kč | | Prodeje dlouhodobého hmotného a nehmotného majetku | 337 500 Kč | | Cash flow z financování | -650 000 Kč | | Krátkodobý úvěr | 350 000 Kč | | Výplata dividend (včetně srážkové daně) | -1 000 000 Kč | | Cash flow celkem | -2 240 830 Kč | | Peníze (211, 213, 221) - Konečný stav | 24 214 170 Kč | +-----------------------------------------------------+----------------+

Nepřímá metoda

Nepřímé metody výpočtu cash flow (existuje jich více) jsou založeny na zcela jiném pohledu na věc. Nevychází se z pohybu peněz na účtech. Výkaz o peněžních tocích sestavený nepřímou metodou vysvětluje, proč se hospodářský výsledek nerovná výslednému stavu peněžních prostředků v rozvaze. Výkaz začíná hospodářským výsledkem a k němu se přičítají a odečítají položky, které rozdíl mezi hospodářským výsledkem a výsledným cash flow zdůvodňují.

Jinými slovy, podle metodiky používané v ČR je výchozím bodem pro zjišťování hotovosti v podniku za účetní období rozdíl mezi výnosy a náklady, tedy zisk, popř. ztráta. Tento zisk (ztráta) se upravuje o nepeněžní (výsledkové) operace, tj. výnosy a náklady, které nemají vztah k peněžním prostředkům:

*

Výnosy,

které nebyly peněžním příjmem, je nutné od zisku (hospodářského výsledku) odečíst.

Např. neuhrazené pohledávky (MD 311/D 602), nevyfakturované práce a služby (MD 385/D 602).*

Náklady,

které nebyly peněžním výdajem, je nutné k zisku (hospodářskému výsledku) připočítat.

Např. odpisy (MD 551/D 082), tvorba rezerv (MD 552/D 451), neuhrazené závazky (MD 518/D 321), spotřeba materiálu (MD 501/D 112).Dále je nutné upravit o rozvahové operace peněžní toky, které souvisí se změnou stavu aktiv či pasiv:

*

Peněžní

příjmy,

které nebyly výnosem, je nutné k hospodářskému výsledku připočítat.

Např. přijaté zálohy (MD 221/D 324), úhrada pohledávky odběratelem (MD 221/D 311), přijaté předplatné (MD 221/D 384).*

Peněžní

výdaje,

které nebyly nákladem, je nutné od hospodářského výsledku odečíst.

Např. zpětně uhrazené nájemné (MD 383/D 221), nákup zásob (MD 112/D 211), úhrada závazků vůči dodavatelům (MD321/D221).Rozdílů mezi hospodářským výsledkem a peněžním tokem může být velmi mnoho. Dílčích operací, kterých se tento rozdíl týká, může být desítky i stovky. Nárok zaměstnanců na mzdu v jednom období (měsíci) je následován výplatou mezd v jiném období (v následujícím měsíci). Tržba za prodej zboží je složená z nákupu (tj. plateb) za hotové a na fakturu, přičemž pohledávky jsou uhrazeny s časovým odstupem podle doby jejich splatnosti.

Pomůže si uvědomit skutečnost, že i v případě výpočtu cash flow jde o aplikaci základní bilanční rovnice účetnictví (Aktiva = Pasiva). Změna stavu peněz za jedno účetní období se rovná rozdílu konečného zůstatku a počátečního stavu příslušných účtů. Výpočet cash flow nepřímou metodou se tedy řídí tímto vztahem:

Počáteční stav peněz + příjmy (= výnosy + příjmy které nebyly výnosem - výnosy, které nebyly příjmem) - výdaje (= náklady + výdaje, které nebyly nákladem - náklady, které nebyly výdajem) se rovná konečný zůstatek

Sestavení přehledu o peněžních tocích nepřímou metodou

Přehlednou tabulku výkazu o peněžních tocích a užití peněz ve firmě popisuje Český účetní standard pro podnikatele č. 023 - Přehled peněžních toků. Rozlišují se toky z provozní, investiční a finanční činnosti podniku.

Struktura výkazu cash flow:

+---------+------------------------------------------------------------------------------------------------------------------+ | P. | Stav peněžních prostředků a ekvivalentů na začátku účetního období | | | Peněžní toky z hlavní výdělečné činnosti (provozní činnost) | | Z. | Účetní zisk nebo ztráta z běžné činnosti před zdaněním | | A.1. | Úpravy o nepeněžní operace | | A.1.1. | Odpisy stálých aktiv (+) s výjimkou zůstatkové ceny prodaných stálých aktiv, a dále umořování | | | opravné položky k nabytému majetku (+ / -) | | A.1.2. | Změna stavu opravných položek, rezerv | | A.1.3. | Zisk (ztráta) z prodeje stálých aktiv (- / +) (vyúčtování do výnosů „-“, do nákladů „+“) | | A.1.4. | Výnosy z dividend a podílů na zisku (-) | | A.1.5. | Vyúčtované nákladové úroky (+) s výjimkou kapitalizovaných úroků a vyúčtované výnosové úroky (-) | | A.1.6. | Případné úpravy o ostatní nepeněžní operace | | A.* | Čistý peněžní tok z provozní činnosti před zdaněním, změnami pracovního kapitálu a mimořádnými | | | položkami | | A.2. | Změny stavu nepeněžních složek pracovního kapitálu | | A.2.1. | Změna stavu pohledávek z provozní činnosti (+ / -), aktivních účtů časového rozlišení a dohadných účtů aktivních | | A.2.2. | Změna stavu krátkodobých závazků z provozní činnosti (+ / -), pasivních účtů časového rozlišení a dohadných | | | účtů pasivních | | A.2.3. | Změna stavu zásob (+ / -) | | A.2.4. | Změna stavu krátkodobého finančního majetku nespadajícího do peněžních prostředků a ekvivalentů | | A.** | Čistý peněžní tok z provozní činnosti před zdaněním a mimořádnými položkami | | A.3. | Vyplacené úroky s výjimkou kapitalizovaných úroků (-) | | A.4. | Přijaté úroky (+) | | A.5. | Zaplacená daň z příjmů za běžnou činnost a za doměrky daně za minulá období (-) | | A.6. | Příjmy a výdaje spojené s mimořádnými účetními případy, které tvoří mimořádný výsledek | | | hospodaření včetně uhrazené splatné daně z příjmů z mimořádné činnosti | | A.7. | Přijaté dividendy a podíly na zisku (+) | | A.*** | Čistý peněžní tok z provozní činnosti | | | Peněžní toky z investiční činnosti | | B.1. | Výdaje spojené s nabytím stálých aktiv | | B.2. | Příjmy z prodeje stálých aktiv | | B.3. | Půjčky a úvěry spřízněným osobám | | B.*** | Čistý peněžní tok vztahující se k investiční činnosti | | | Peněžní toky z finančních činností | | C.1. | Dopady změn dlouhodobých závazků, popř. takových krátkodobých závazků, které spadají do oblasti | | | finanční činnosti (např. některé provozní úvěry) na peněžní prostředky a ekvivalenty | | C.2. | Dopady změn vlastního kapitálu na peněžní prostředky a peněžní ekvivalenty | | C.2.1. | Zvýšení peněžních prostředků a peněžních ekvivalentů z titulu zvýšení základního kapitálu, | | | emisního ážia, či rezervního fondu včetně složených záloh na toto zvýšení (+) | | C.2.2. | Vyplacení podílu na vlastním kapitálu společníkům (-) | | C.2.3. | Další vklady peněžních prostředků společníků a akcionářů (+) | | C.2.4. | Úhrada ztráty společníky (+) | | C.2.5. | Přímé platby na vrub fondů (-) | | C.2.6. | Vyplacené dividendy nebo podíly na zisku včetně zaplacené srážkové daně vztahující se k těmto | | | nárokům a včetně finančního vypořádání se společníky veřejné obchodní společnosti | | | a komplementáři u komanditních společností (-) | | C.*** | Čistý peněžní tok vztahující se k finanční činnosti | | F. | Čisté zvýšení, resp. snížení peněžních prostředků | | R. | Stav peněžních prostředků a peněžních ekvivalentů na konci období | +---------+------------------------------------------------------------------------------------------------------------------+

Vztahy a výpočty ve výkaze cash flow:

1)

Čistý peněžní tok z provozní činnosti před zdaněním, změnami pracovního kapitálu a mimořádnými položkami

A* = Z. + A.1.2)

Úpravy o nepeněžní operace A.1. = A. 1.1. až A. 1.6.

3)

Čistý peněžní tok z provozní činnosti před zdaněním a mimořádnými položkami A.** = A.* + A.2.

4)

Změny stavu nepeněžních složek pracovního kapitálu A.2. = A.2.1. až A.2.4.

5)

Čistý peněžní tok z provozní činnosti A.*** = A.** + A.3. + A.4. + A.5. + A.6. + A.7.

6)

Čistý peněžní tok vztahující se k investiční činnosti B.*** = B.1. + B.2. + B.3.

7)

Čistý peněžní tok vztahující se k finanční činnosti

C.*** = C.1. + C.2.8)

Dopady změn vlastního kapitálu na peněžní prostředky a peněžní ekvivalenty C.2. = C.2.1. až C.2.6.

9)

Čisté zvýšení, resp. snížení peněžních prostředků F. = A.*** + B.*** + C.***

10)

Stav peněžních prostředků a peněžních ekvivalentů na konci období

R. = P + FProč to dělat složitě, když to jde jednoduše přímou metodou?

Cash flow nepřímou metodou dává manažerům podstatně lepší informaci, kde se ztrácí či berou peníze. Dává přímou odpověď na otázku, proč a kde se hospodářský výsledek liší od příjmů a výdajů. Právě ty položky, ve kterých dochází k rozdílu mezi hospodářským výsledkem a peněžními toky, se "objeví" v korekcích, které se buď přičítají či odečítají. Proto je nepřímá metoda pro praxi vhodnější. Je velmi důležitá ve finanční analýze ekonomické situace podniku. Napomůže např. vysvětlit, kam se poděly peníze ziskovému podniku, který nemá na účtech odpovídající sumu finančních prostředků. Umožní zhodnotit schopnost firmy (managementu) přeměnit prodeje na peníze.

Přestože sestavení výkazu cash flow patříjistě k náročnějším účetním dovednostem, výpočet cash flow bude jistě snadnější, uvědomíme-li si, že zisk (ztráta) je základna, která je významně tvořena příjmy a výdaji peněz. Účetnímu specialistovi pak zbývá už jen přemýšlet, jaké výnosy a náklady jsou nepeněžní a jaké složky majetku a závazků naopak pohybují penězi.