466/2017 Sb.

VYHLÁŠKA

ze dne 20. prosince 2017,

kterou se mění vyhláška č. 5/2014 Sb., o způsobu, termínech a rozsahu údajů

předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů

územních samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů Regionálních

rad regionů soudržnosti, ve znění pozdějších předpisů

Ministerstvo financí stanoví podle § 20 odst. 6 a § 47 odst. 7 zákona č. 218/2000

Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová

pravidla), ve znění zákona č. 421/2009 Sb. a zákona č. 25/2015 Sb.:

Čl.I

Vyhláška č. 5/2014 Sb., o způsobu, termínech a rozsahu údajů předkládaných

pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů územních

samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů Regionálních rad

regionů soudržnosti, ve znění vyhlášky č. 363/2014 Sb., vyhlášky č. 364/2014 Sb.,

vyhlášky č. 347/2015 Sb. a vyhlášky č. 395/2016 Sb., se mění takto:

1. V příloze č. 2 se na konci textu bodu 5 doplňuje věta "V případě, že krajský

úřad přebírá od účetní jednotky též elektronickou podobu rozpočtových dat, kterou

se rozumí skutečnost po jednotlivých účetních případech, jednotlivá rozpočtová opatření

a data schváleného rozpočtu, z kterých je možné výkaz vygenerovat a ověřit správnost

s výkazem zaslaným do centrálního systému účetních informací státu, není již opis

výkazu schváleného statutárním zástupcem krajským úřadem vyžadován.".

2. V příloze č. 5 bodě 2 podbod 2.2 zní: "2.2 Číselník nástrojů je zveřejněn

na internetových stránkách Ministerstva financí. Prostorová jednotka se používá u

všech příjmů a výdajů. Rozpočtové položky financování zahrnují financující operace

jednotlivých položek krátkodobého a dlouhodobého financování; u položek třídy 8 -

Financování, se nepoužívá odvětvového, nástrojového a prostorového třídění.".

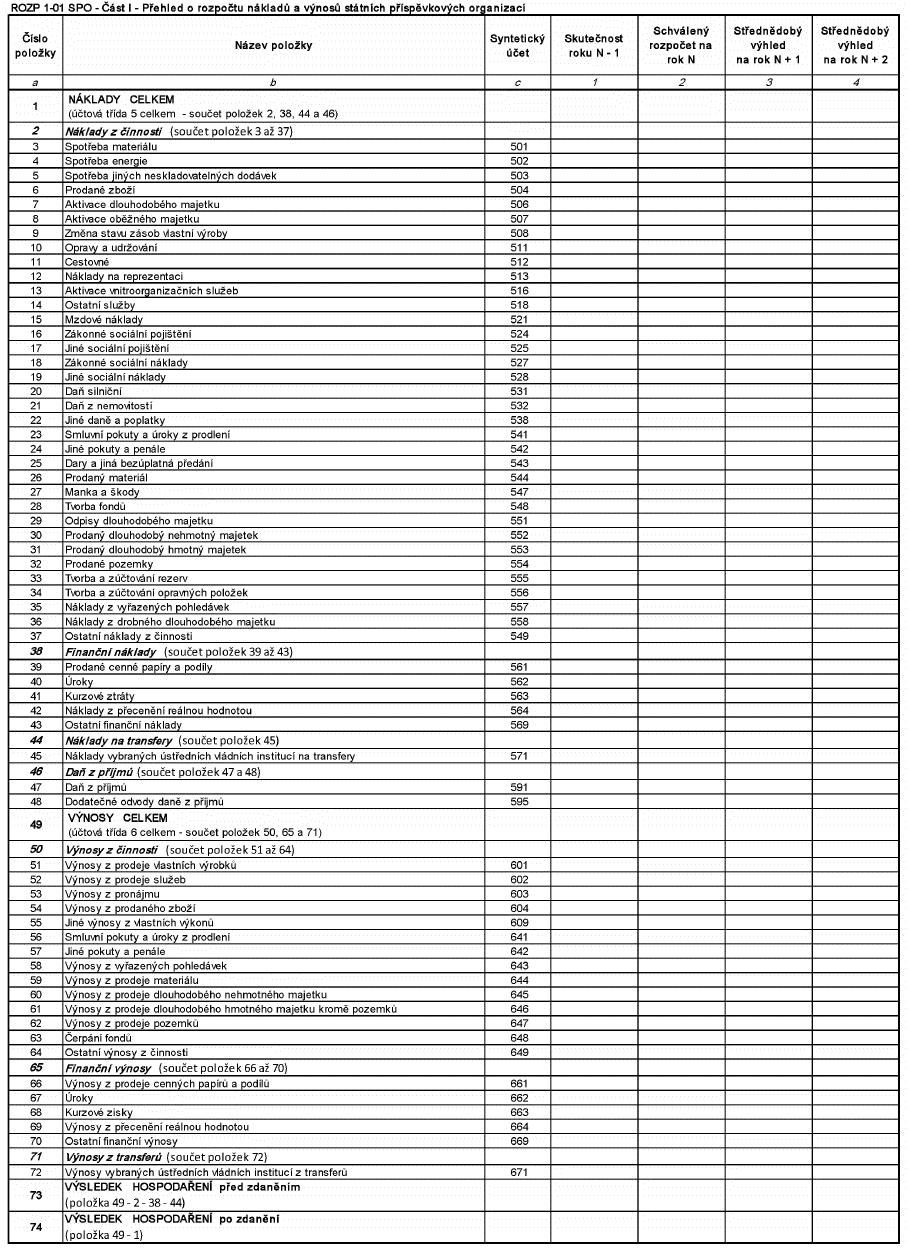

3. Příloha č. 7 zní:

"Příloha č. 7 k vyhlášce č. 5/2014 Sb.

Rozsah a způsob sestavení finančního výkazu o rozpočtu nákladů a výnosů

státních příspěvkových organizací a další doplňující údaje (ROZP 1-01 SPO)

1. Státní příspěvkové organizace předkládají do centrálního systému účetních

informací státu ročně přehled o rozpočtu syntetických účtů v návaznosti na jiný právní

předpis3).

2. V části II předkládají státní příspěvkové organizace doplňující

údaje za hlavní činnost, které vycházejí z analytické evidence k syntetickým účtům

uvedeným v části I.

3) Vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona

č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané

účetní jednotky, ve znění pozdějších předpisů.

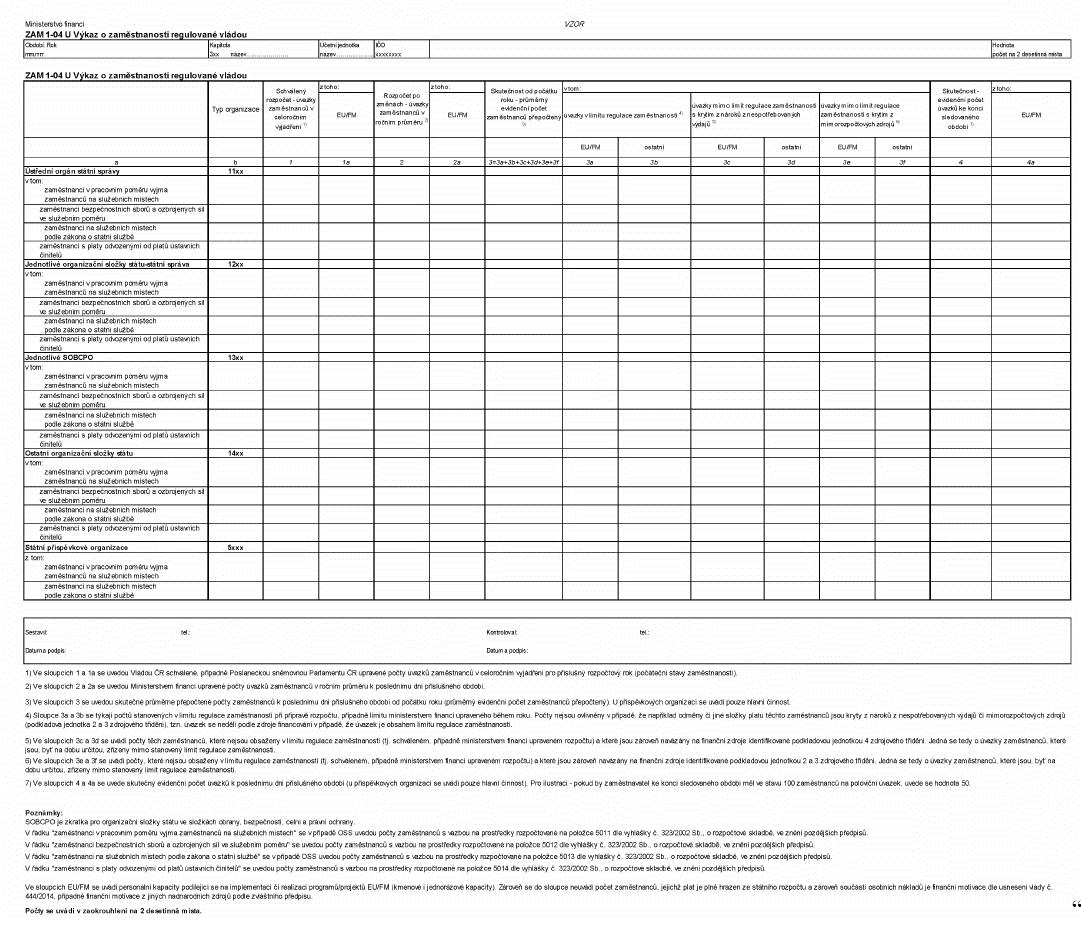

4. Příloha č. 8 zní:

"Příloha č. 8 k vyhlášce č. 5/2014 Sb.

Rozsah a způsob sestavení finančního výkazu o zaměstnanosti regulované

vládou (ZAM 1-04 U)

Organizační složky státu a státní příspěvkové organizace, u nichž je

zaměstnanost regulována a schvalována vládou, předkládají do centrálního systému

účetních informací státu výkaz o zaměstnanosti regulované vládou, v detailu viz vzor

níže.

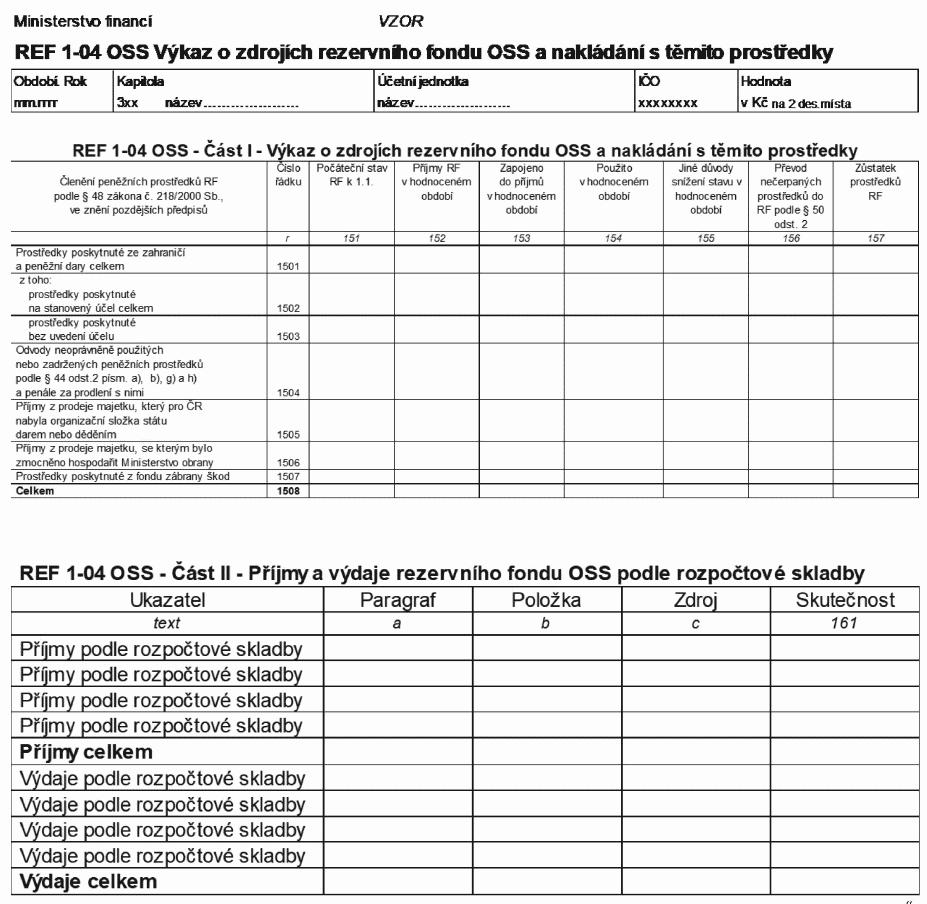

5. Příloha č. 9 zní:

"Příloha č. 9 k vyhlášce č. 5/2014 Sb.

Rozsah a způsob sestavení finančního výkazu o zdrojích rezervního fondu

organizačních složek státu a nakládání s těmito prostředky (REF 1-04 OSS)

1. Část I obsahuje údaje o členění zdrojů rezervního fondu této části

v návaznosti na § 48 odst. 2 rozpočtových pravidel. Ministerstvo obrany je oprávněno

použít prostředky získané z prodeje majetku, se kterým bylo zmocněno hospodařit,

a to do vyčerpání zdroje (ř. 1506).

2. Kontrolní vazby v rámci části I výkazu:

----------------------------------------------------------------------------- sl. 157 = sl. (151 + 152 - 153 - 155 + 156) ř. 1501 = ř. (1502 + 1503) ř. 1508 = ř. (1501 + 1504 + 1505 + 1506 + 1507) -----------------------------------------------------------------------------

3. Význam sloupců v části I výkazu:

sl. 152 - příjmy rezervního fondu

v hodnoceném roce a převody nečerpaných prostředků, které byly převedeny zpět do

rezervního fondu, vyjma prostředků uvedených ve sloupci 156,

sl. 153 - prostředky

převedené na příjmový účet při čerpání rezervního fondu,

sl. 154 - čerpaná částka,

tj. skutečné výdaje,

sl. 155 - prostředky použité jiným způsobem než prostřednictvím

rozpočtu, např. odvedené do zahraničí, nebo snížení stavu na základě rozhodnutí vlády,

sl.

156 - převod nečerpaných prostředků do rezervního fondu podle § 50 odst. 2 zákona

č. 218/2000 Sb.

4. Část II - Příjmy a výdaje rezervního fondu organizačních složek státu

podle rozpočtové skladby - v této části se uvádějí ve sloupci 161 pohyby peněžních

prostředků (tj. inkasované příjmy a realizované výdaje v členění podle odvětvového,

druhového a zdrojového třídění rozpočtové skladby).

5. Kontrolní vazby mezi částí I a II výkazu:

----------------------------------------------------------------------------- ř. 1508sl. 152+ ř. 1508sl. 156= suma (třídy 2 až 4)sl. 161ř. 1508sl. 153+ ř. 1508sl. 155= suma (třídy 5 a 6)sl. 161-----------------------------------------------------------------------------

Čl.II

Přechodné ustanovení

Při vypracování finančních výkazů za rok 2017 se postupuje podle vyhlášky č.

5/2014 Sb., ve znění účinném přede dnem nabytí účinnosti této vyhlášky.

Čl.III

Účinnost

Tato vyhláška nabývá účinnosti dnem 1. ledna 2018.

Ministryně:

JUDr. Schillerová, Ph.D., v. r.