347/2015 Sb.

VYHLÁŠKA

ze dne 10. prosince 2015,

kterou se mění vyhláška č. 5/2014 Sb., o způsobu, termínech a rozsahu údajů

předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů

územních samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů Regionálních

rad regionů soudržnosti, ve znění pozdějších předpisů

Ministerstvo financí stanoví podle § 20 odst. 6 a § 47 odst. 7 zákona č. 218/2000

Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová

pravidla), ve znění zákona č. 482/2004 Sb., zákona č. 26/2008 Sb. a zákona č. 25/2015

Sb.:

Čl. I

Vyhláška č. 5/2014 Sb., o způsobu, termínech a rozsahu údajů předkládaných

pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů územních

samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů Regionálních rad

regionů soudržnosti, ve znění vyhlášky č. 363/2014 Sb. a vyhlášky č. 364/2014 Sb.,

se mění takto:

1. V příloze č. 2 bod 8 zní:

„8. Krajské úřady a Magistrát hlavního města Prahy provedou alespoň jednou

čtvrtletně kontrolu jimi vykazovaných údajů o přijatých transferech a půjčkách na

hodnoty transferů poskytnutých správci kapitol a státními fondy. V případě zjištění

rozdílů mezi poskytnutými a přijatými transfery nebo půjčkami neprodleně zajistí

v součinnosti s příslušným správcem kapitoly a státním fondem jejich dohledání a

opravu.“.

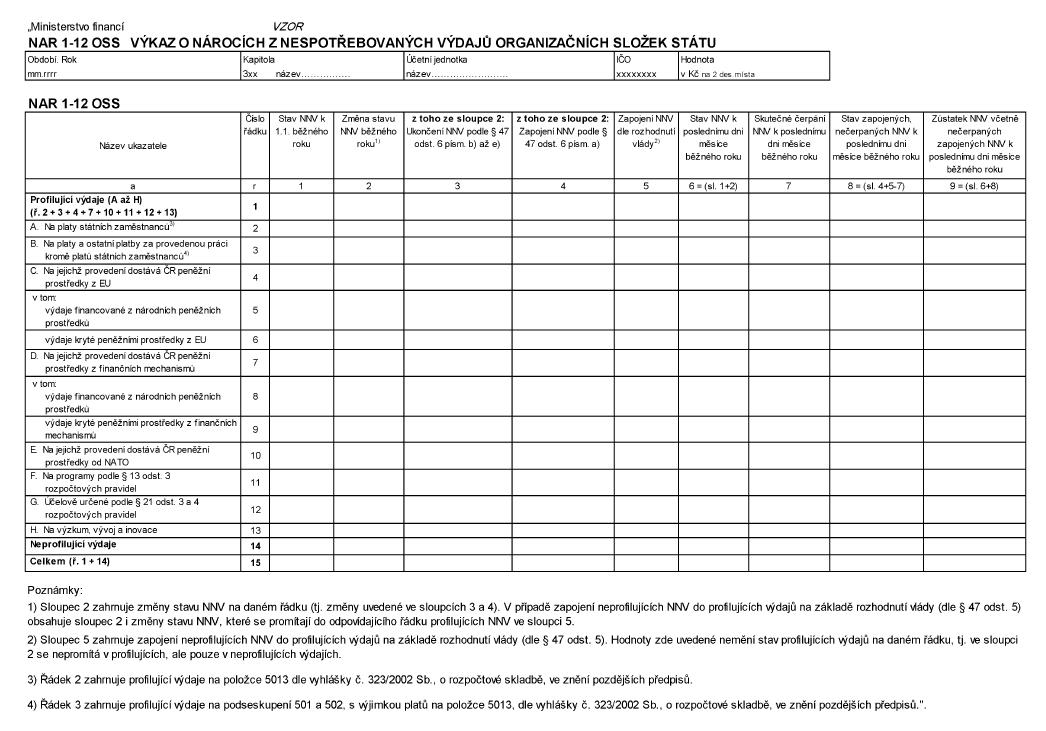

2. V příloze č. 4 vzor Výkazu o nárocích z nespotřebovaných výdajů organizačních

složek státu zní:

3. V příloze č. 6 bod 5 zní:

„5. Údaje o skutečnosti uváděné v tomto finančním výkazu se získávají z

analytického členění rozpočtových příjmů a výdajů v souladu s platnou rozpočtovou

skladbou k syntetickým účtům:

231 - Základní běžný účet územních samosprávných celků

236

- Běžné účty fondů územních samosprávných celků

261 - Pokladna

281 - Krátkodobé úvěry

451

- Dlouhodobé úvěry.“.

4. V příloze č. 6 bodě 8 podbod 8.3 zní:

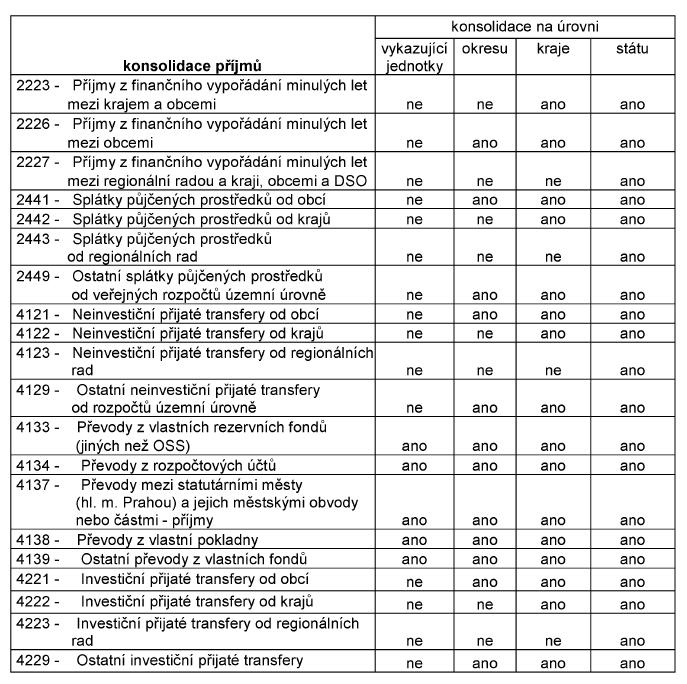

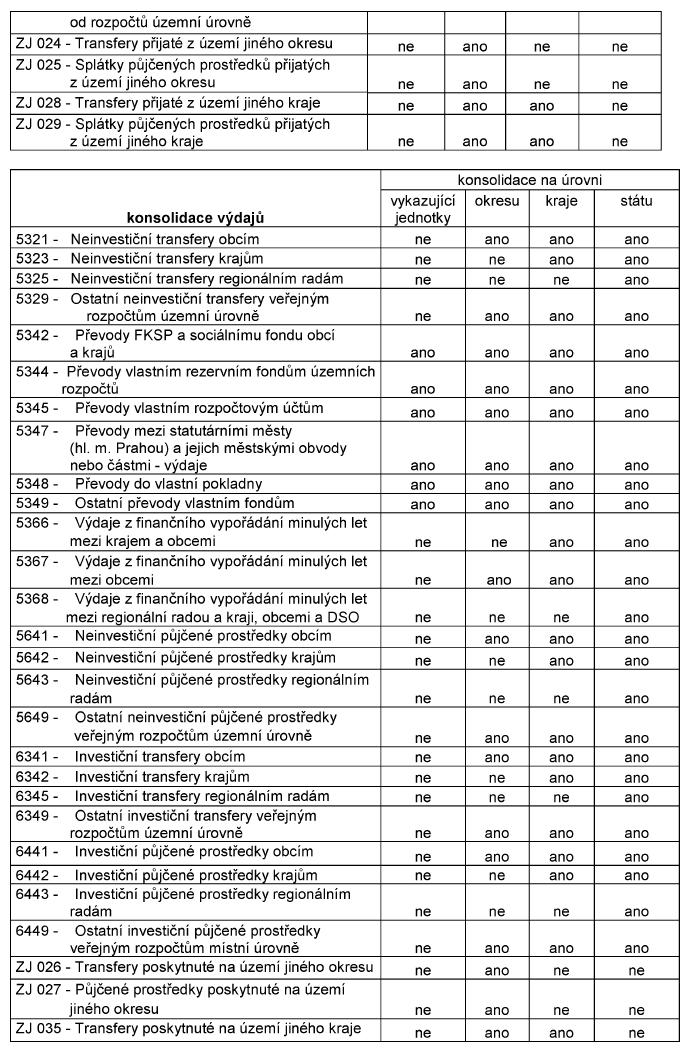

„8.3 Předmětem konsolidace jednotlivých položek druhového třídění rozpočtové

skladby s uvedením úrovně, na které se konsolidace provádí, jsou následující příjmové,

výdajové a financující operace.

Konsolidace financování se použije pro případy, kdy mezi subjekty, za které

je sestavován výkaz, došlo k poskytnutí nebo splácení půjčky; většinou se jedná o

případy poskytnutí půjčky ze strany kraje obci nebo splácení půjčky obcí kraji; kraj

proto bude ve výkazu za území kraje konsolidovat v případě poskytnutí půjčky v části

konsolidace výdajů na řádku 4330, resp. 4400 v případě splátky na straně konsolidace

příjmů na řádku 4070 a proti tomu v části konsolidace financování na řádku 4460 odpovídající

část třídy 8 - Financování u obcí.“.

5. V příloze č. 6 bodě 8 podbod 8.4 zní:

„8.4 Vazby v této části výkazu a vazby k jiným částem výkazu

a) obecné vazby, které platí na všech vykazovaných úrovních:

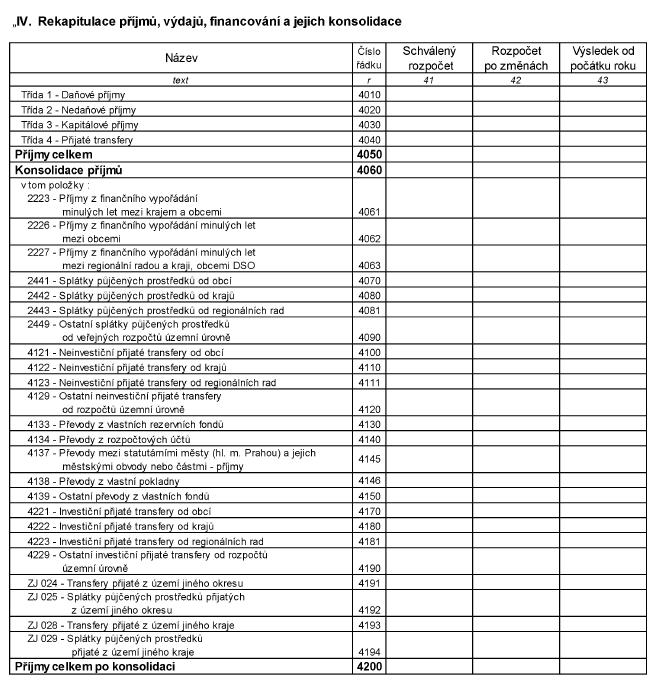

-------------------------------------------------------------------------------------------------- r. 4050sl. 41,42,43= r. (4010 + 4020 + 4030 + 4040)sl. 41,42,43r. 4060sl. 41,42,43= r. (4250 - 4460)sl. 41,42,43r. 4200sl. 41,42,43= r. (4050 - 4060)sl. 41,42,43r. 4240sl. 41,42,43= r. (4210 + 4220)sl. 41,42,43r. 4430sl. 41,42,43= r. (4240 - 4250)sl. 41,42,43r. 4430sl. 41,42,43= r. (4200 + 4470)sl. 41,42,43r. 4440sl. 41,42,43= r. (4200 - 4430)sl. 41,42,43r. 4470sl. 41,42,43= r. (4450 - 4460)sl. 41,42,43r. 4440sl. 41,42,43= r. 4470sl. 41,42,43r. 4450sl. 41,42,43= r. 8000sl. 1,2,3--------------------------------------------------------------------------------------------------

b) kromě obecných vazeb, platí na úrovni vykazující jednotky:

-------------------------------------------------------------------------------------------------- r. 4060sl. 41,42,43= r. (4130 + 4140 + 4145 + 4150)sl. 41,42,43r. 4250sl. 41,42,43= r. (4281 + 4290 + 4300 + 4305 + 4306 + 4310)sl. 41,42,43r. 4460sl. 41,42,43= 0 --------------------------------------------------------------------------------------------------

c) kromě obecných vazeb, platí na úrovni okresu:

-------------------------------------------------------------------------------------------------- r. 4060sl. 41,42,43= r. (4062 + 4070 + 4090 + 4100 + 4120 + 4130 + 4140 + 4145 + 4146 + 4150 + 4170 + 4190)sl. 41,42,43- r. (4191 + 4192 + 4193 + 4194)sl. 41,42,43+ r. (7291 + 7310 + 7340 + 7380)sl. 71,72,73r. 4250sl. 41,42,43= r. (4260 + 4280 + 4281 + 4290 + 4300 + 4305 + 4306 + 4310 + 4322 + 4330 + 4350 + 4360 + 4380 + 4400 + 4420)sl. 41,42,43- r. (4421 + 4422 + 4423 + 4424)sl. 41,42,43+ r. (7420 + 7431 + 7450 + 7490 + 7520)sl. 71,72,73r. 4460sl. 41,42,43= r. (4330 + 4350 + 4400 + 4420)sl. 41,42,43- r. (4070 + 4090)sl. 41,42,43+ r. (4192 + 4194)sl. 41,42,43- r. (4422 + 4424)sl. 41,42,43+ r. (7490 + 7520)sl. 71,72,73- r. 7380sl. 71,72,73--------------------------------------------------------------------------------------------------

d) kromě obecných vazeb, platí na úrovni kraje:

-------------------------------------------------------------------------------------------------- r. 4060sl. 41,42,43= r. (4061 + 4062 + 4070 + 4080 + 4090 + 4100 + 4110 + 4120 + 4130 + 4140 + 4145 + 4146 + 4150 + 4170 + 4180 + 4190)sl. 41,42,43- r. (4193 + 4194)sl. 41,42,43r. 4250sl. 41,42,43= r. (4260 + 4270 + 4280 + 4281 + 4290 + 4300 + 4305 + 4306 + 4310 + 4321 + 4322 + 4330 + 4340 + 4350 + 4360 + 4370 + 4380 + 4400 + 4410 + 4420)sl. 41,42,43- r. (4423 + 4424)sl. 41,42,43r. 4460sl. 41,42,43= r. (4330 + 4340 + 4350 + 4400 + 4410 + 4420)sl. 41,42,43- r. (4070 + 4080 + 4090) sl. 41,42,43 + r. 4194sl. 41,42,43- r. 4424sl. 41,42,43--------------------------------------------------------------------------------------------------

e) kromě obecných vazeb, platí na úrovni státu:

-------------------------------------------------------------------------------------------------- r. 4060sl. 41,42,43= r. (4061 + 4062 + 4063 + 4070 + 4080 + 4081 + 4090 + 4100 + 4110 + 4111 + 4120 + 4130 + 4140 + 4145 + 4146 + 4150 + 4170 + 4180 + 4181 + 4190)sl. 41,42,43r. 4250sl. 41,42,43= r. (4260 + 4270 + 4271 + 4280 + 4281 + 4290 + 4300 + 4305 + 4306 + 4310 + 4321 + 4322 + 4323 + 4330 + 4340 + 4341 + 4350 + 4360 + 4370 + 4371 + 4380 + 4400 + 4410 + 4411 + 4420)sl. 41,42,43r. 4460sl. 41,42,43= r. (4330 + 4340 + 4341 + 4350 + 4400 + 4410 + 4411 + 4420)sl. 41,42,43- r. (4070 + 4080 + 4081 + 4090)sl. 41,42,43--------------------------------------------------------------------------------------------------

6. V příloze č. 6 bod 10 zní:

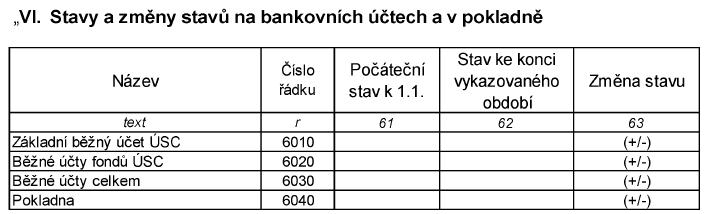

10. Část VI. - Stavy a změny stavů na bankovních účtech a v pokladně

10.1 V této části výkazu se uvádějí stavy a změny stavů bankovních účtů

a pokladny

a) základních běžných účtů územních samosprávných celků,

b) běžných účtů fondů územních samosprávných celků,

c) pokladny,

údaj ve sl. 63 příslušného řádku části VI. se vypočítá jako rozdíl sloupce

61 a 62 téhož řádku, tzn., že údaj má znaménko

minus (-), pokud je stav ke konci vykazovaného období vyšší než stav k 1.1.,

plus (+), pokud je stav ke konci vykazovaného období nižší než stav k 1.1.

10.2 Vazba mezi touto částí výkazu a částí III.:

----------------------------------------------------------------------------- r. (6030 + 6040)sl. 63= r. (8115 + 8125 + 8215 + 8225)sl. 3-----------------------------------------------------------------------------

7. V příloze č. 6 ve vzoru Výkazu pro hodnocení plnění rozpočtu územních

samosprávných celků, dobrovolných svazků obcí a regionálních rad FIN 2-12 M část

IV. zní:

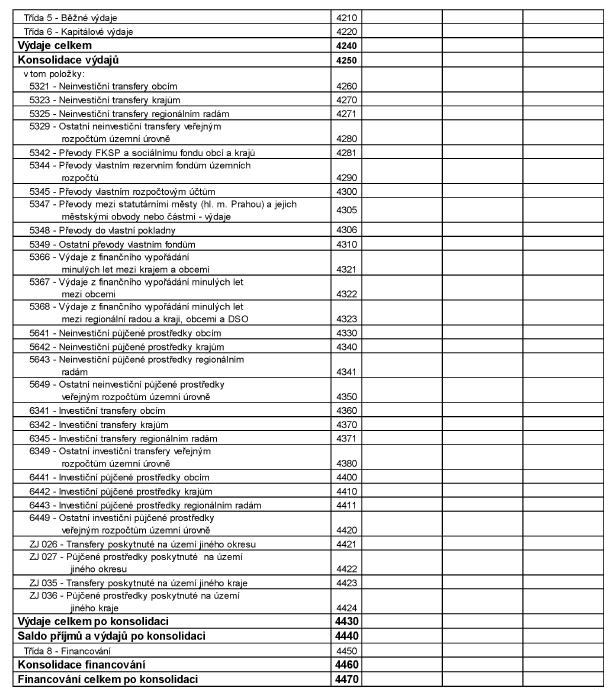

8. V příloze č. 6 ve vzoru Výkazu pro hodnocení plnění rozpočtu územních

samosprávných celků, dobrovolných svazků obcí a regionálních rad FIN 2-12 M část

VI. zní:

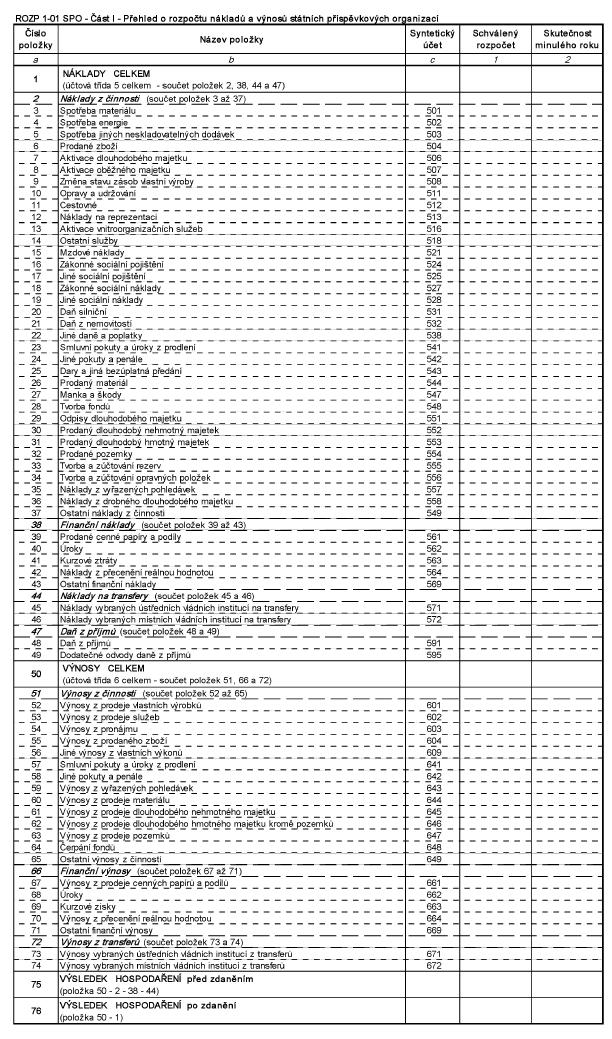

9. Příloha č. 7 zní:

„Příloha č. 7 k vyhlášce č. 5/2014 Sb.

Rozsah a způsob sestavení finančního výkazu o rozpočtu nákladů a výnosů

státních příspěvkových organizací a další doplňující údaje (ROZP 1-01 SPO)

1. Státní příspěvkové organizace předkládají do centrálního systému účetních

informací státu ročně přehled o rozpočtu syntetických účtů v návaznosti na jiný právní

předpis3.

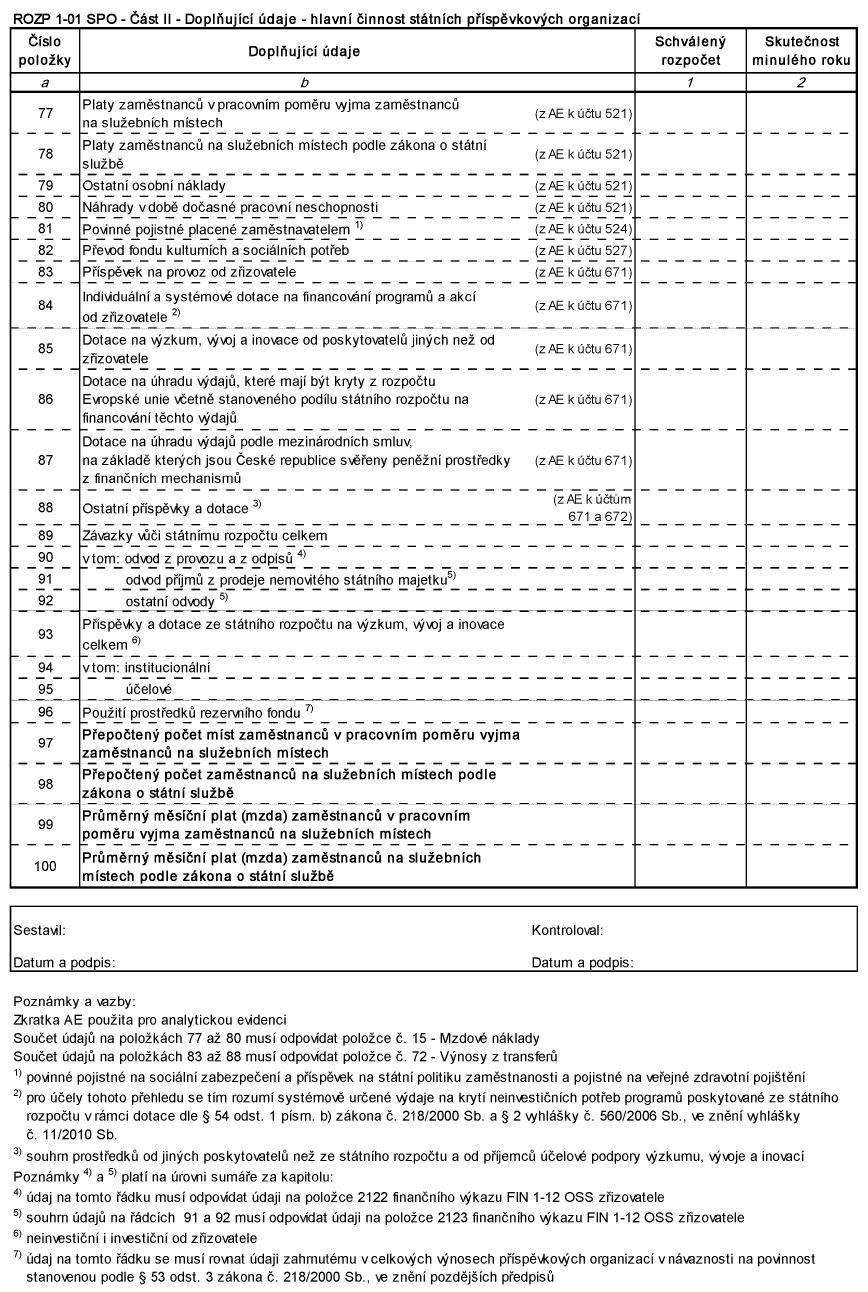

2. V části II předkládají státní příspěvkové organizace doplňující údaje

za hlavní činnost, které vycházejí z analytické evidence k syntetickým účtům uvedeným

v části I.

3) Vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení

zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané

účetní jednotky, ve znění pozdějších předpisů.

10. Příloha č. 8 zní:

„Příloha č. 8 k vyhlášce č. 5/2014 Sb.

Rozsah a způsob sestavení finančního výkazu o zaměstnanosti regulované

vládou (ZAM 1-04 U)

Organizační složky státu a státní příspěvkové organizace, u nichž je

zaměstnanost regulována a schvalována vládou, předkládají do centrálního systému

účetních informací státu ve výkazu o zaměstnanosti údaje o počtu zaměstnanců: vládou

schválený počet zaměstnanců na hlavní činnost pro rozpočtový rok, upravené počty

zaměstnanců k poslednímu dni příslušného čtvrtletí a jejich roční průměr k poslednímu

dni příslušného čtvrtletí po změnách rozpočtu a skutečné průměrné přepočtené počty

zaměstnanců k poslednímu dni příslušného čtvrtletí od počátku roku.

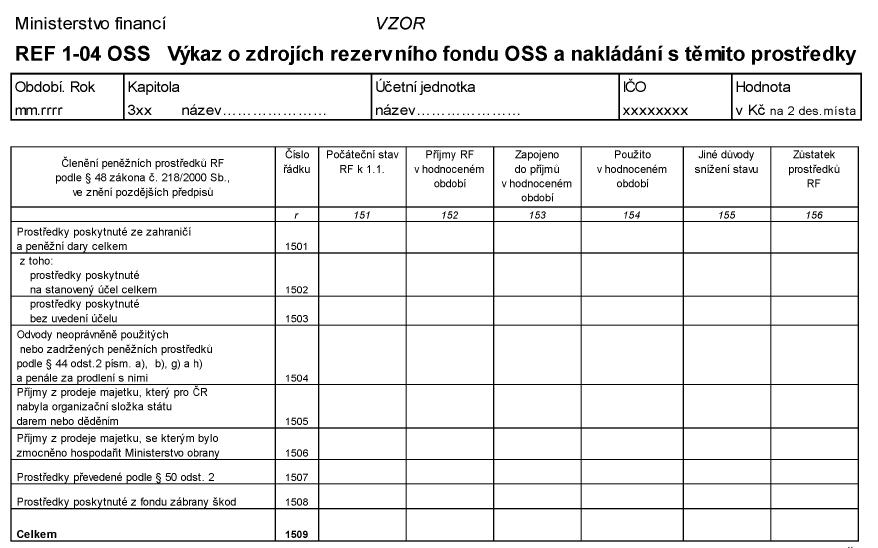

11. Příloha č. 9 zní:

„Příloha č. 9 k vyhlášce č. 5/2014 Sb.

Rozsah a způsob sestavení finančního výkazu o zdrojích rezervního fondu

organizačních složek státu a nakládání s těmito prostředky (REF 1-04 OSS)

1. Obsahuje údaje o členění zdrojů rezervního fondu této části v návaznosti

na § 48 odst. 2 zákona č. 218/2000 Sb.

2. Kontrolní vazby v rámci výkazu:

----------------------------------------------------------------------------- sl. 156 = sl. (151 + 152 - 153 - 155) ř. 1501 = ř. (1502 + 1503) ř. 1509 = ř. (1501 + 1504 + 1505 + 1506 + 1507 + 1508) -----------------------------------------------------------------------------

3. Význam sloupců:

sl. 152 - příjmy rezervního fondu v hodnoceném roce

a převody nečerpaných prostředků, které byly převedeny z příjmového účtu zpět do

rezervního fondu,

sl. 153 - prostředky převedené na příjmový účet při čerpání rezervního

fondu,

sl. 154 - čerpaná částka, tj. skutečné výdaje,

sl. 155 - prostředky použité

jiným způsobem než prostřednictvím rozpočtu, např. odvedené do zahraničí, nebo snížení

stavu na základě rozhodnutí vlády.

Čl. II

Přechodné ustanovení

Při vypracování finančních výkazů za rok 2015 se postupuje podle vyhlášky č.

5/2014 Sb., ve znění účinném přede dnem nabytí účinnosti této vyhlášky.

Čl. III

Účinnost

Tato vyhláška nabývá účinnosti dnem 1. ledna 2016.

Ministr:

Ing.. Babiš v. r.