472/2013 Sb.

VYHLÁŠKA

ze dne 20. prosince 2013,

kterou se mění vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě

vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací

státu a o požadavcích na technické a smíšené formy účetních záznamů (technická vyhláška

o účetních záznamech), ve znění pozdějších předpisů

Ministerstvo financí stanoví podle § 37b odst. 1 zákona č. 563/1991 Sb., o účetnictví,

ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb., k provedení § 4 odst. 8:

Čl. I

Vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných

účetních jednotek a jejich předávání do centrálního systému účetních informací státu

a o požadavcích na technické a smíšené formy účetních záznamů (technická vyhláška

o účetních záznamech), ve znění vyhlášky č. 434/2010 Sb., vyhlášky č. 437/2011 Sb.

a vyhlášky č. 461/2012 Sb., se mění takto:

1. V § 5 se doplňuje odstavec 10, který zní:

„(10) Má-li vybraná účetní jednotka povinnost zachovávat mlčenlivost o skutečnostech,

jejichž předávání upravuje tato vyhláška, předkládá tato účetní jednotka účetní záznamy

v agregované podobě způsobem stanoveným v Technickém manuálu centrálního systému

účetních informací státu.“.

2. V § 8 odst. 4 se za slova „požadovaných úrovní agregace“ vkládají slova

„ , případně je oprávněn vyžadovat v této souvislosti doplňující informace, a to“.

3. V § 8 se doplňuje odstavec 5, který zní:

„(5) Správce centrálního systému účetních informací státu zajistí podmínky

pro vyžádání a přenos jiných účetních záznamů ve stanoveném rozsahu a termínech standardní

přenosovou cestou v souladu s Technickým manuálem centrálního systému účetních informací

státu, včetně podmínek pro osoby, které jsou oprávněny vyžádat si jiný účetní záznam.“.

4. V § 9 se doplňuje odstavec 5, který zní:

„(5) Vybraná účetní jednotka zajistí podmínky pro vyžádání a přenos jiných

účetních záznamů ve stanoveném rozsahu a termínech standardní přenosovou cestou v

souladu s Technickým manuálem centrálního systému účetních informací státu.“.

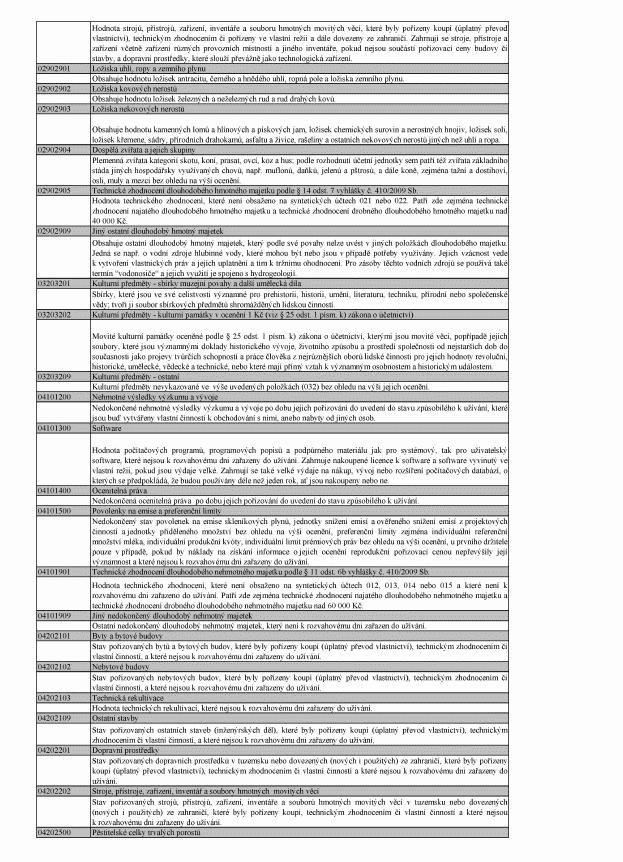

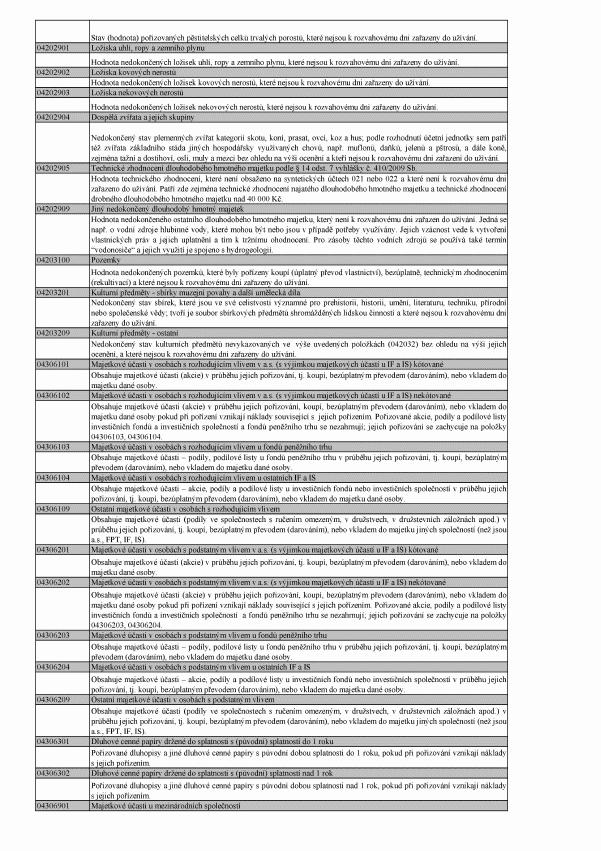

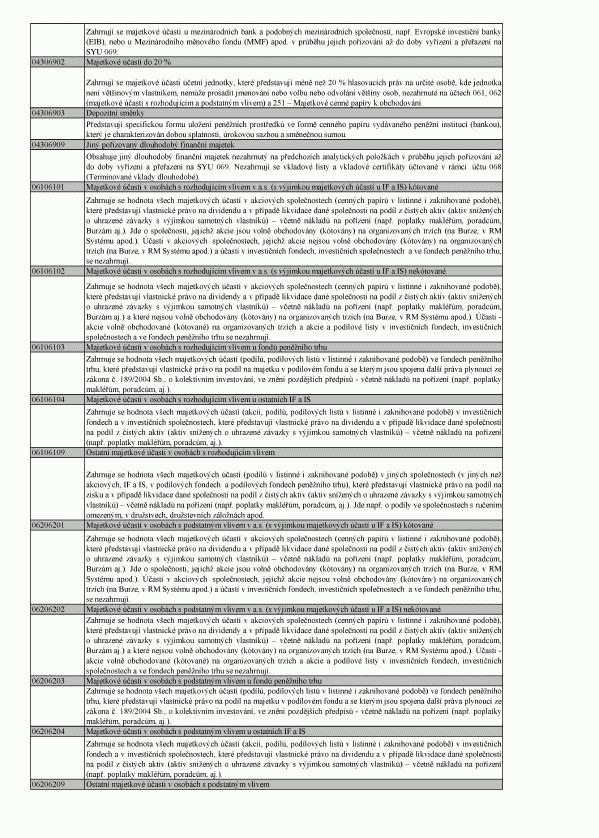

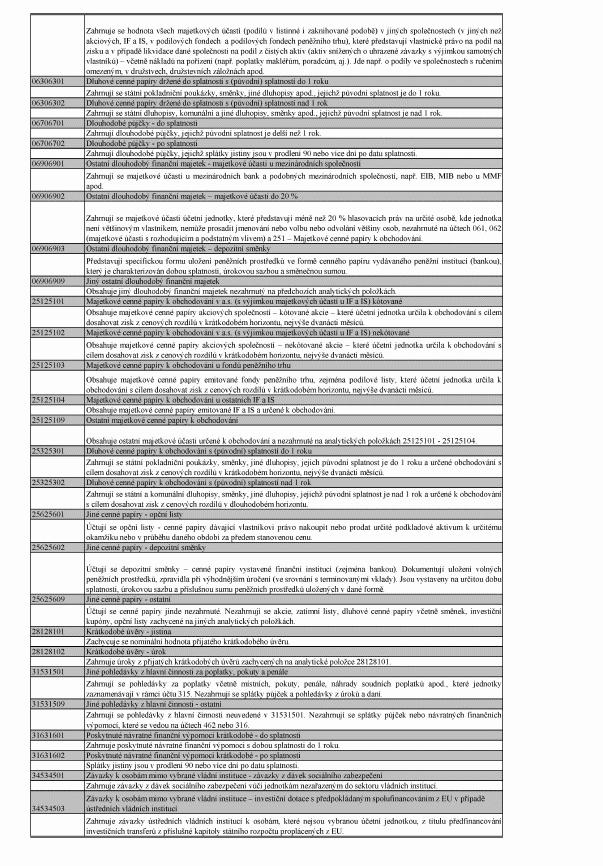

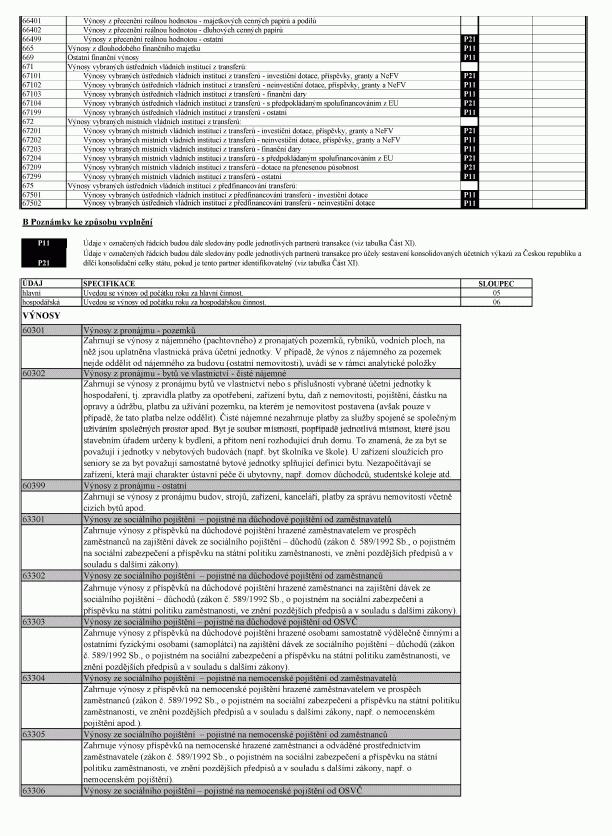

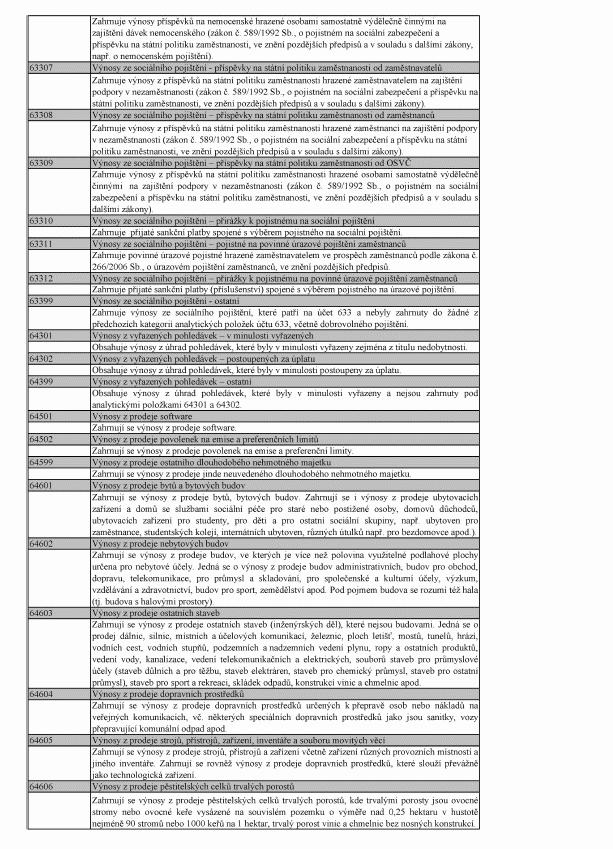

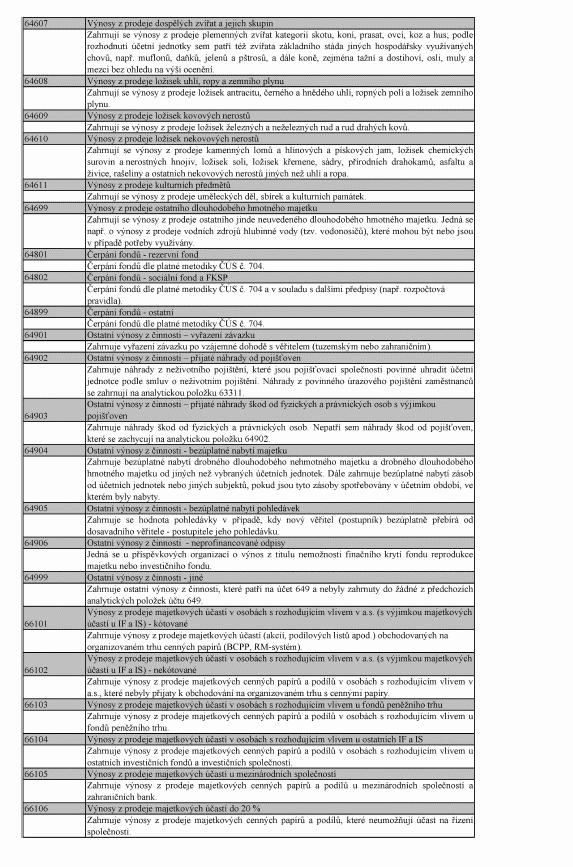

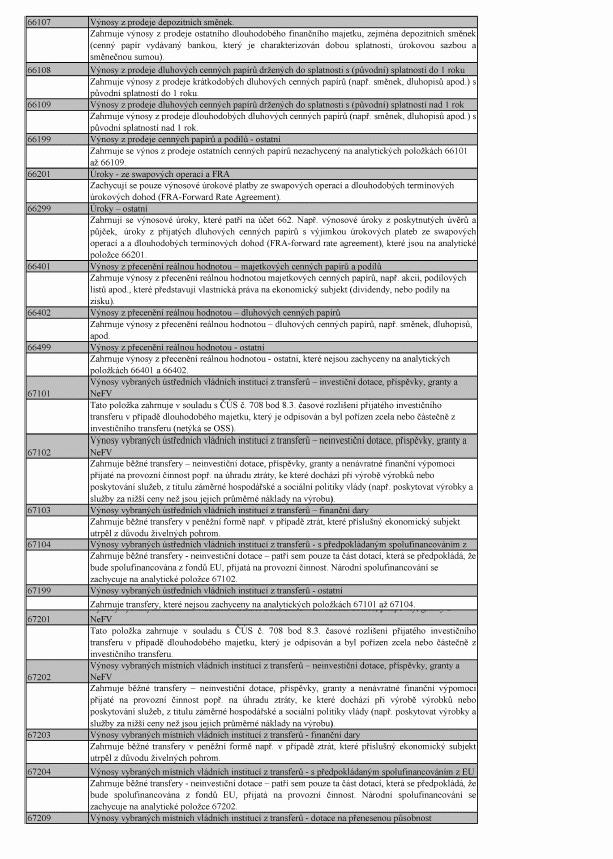

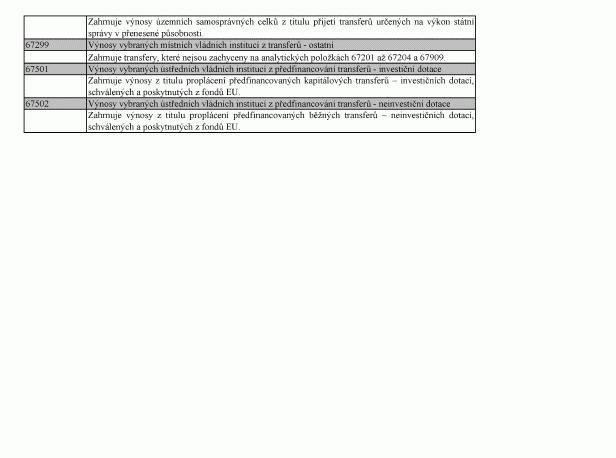

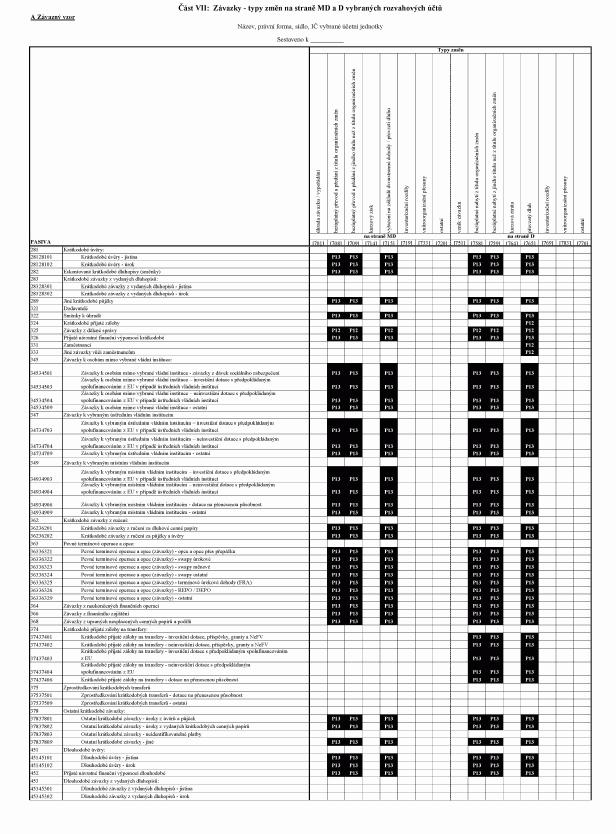

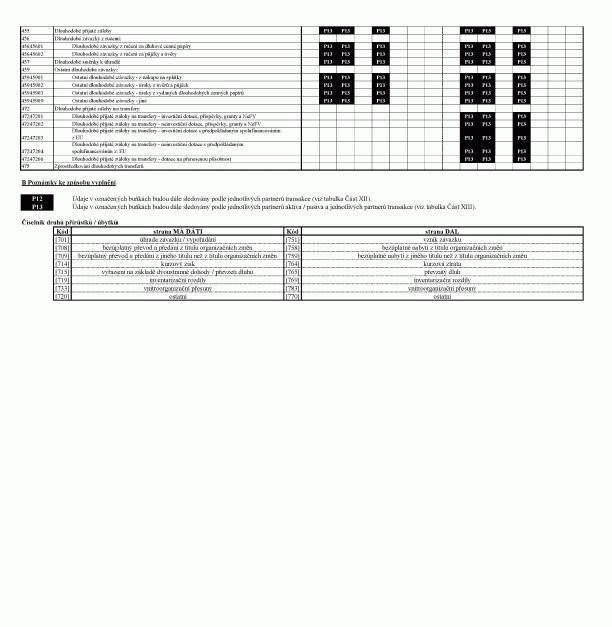

6. V příloze č. 4 se na konci tabulky doplňuje řádek:

„

--------------------------------------- --------------------------------------------------------

16a Informace o schválení v případě řádné účetní závěrky do 31. 7. roku

nebo neschválení účetní závěrky, následujícího po účetním období, za které je účetní

včetně souvisejících informací závěrka schvalována; v případě mimořádné účetní

závěrky do 3 měsíců od rozvahového dne“.

--------------------------------------- --------------------------------------------------------

Čl. II

Přechodná ustanovení

1. Ustanovení vyhlášky č. 383/2009 Sb., ve znění účinném ode dne nabytí účinnosti

této vyhlášky, se použijí poprvé v účetním období započatém 1. ledna 2014 a později,

nestanoví-li následující body jinak.

2. Informaci o schválení nebo neschválení účetní závěrky za účetní období roku

2012 a mimořádné účetní závěrky s rozvahovým dnem v průběhu roku 2012 podle přílohy

č. 4 vyhlášky č. 383/2009 Sb., ve znění účinném ke dni účinnosti této vyhlášky předává

účetní jednotka ve lhůtě stanovené v příloze č. 3 vyhlášky

č. 383/2009 Sb., ve znění účinném ke dni účinnosti této vyhlášky pro předávání řádné

účetní závěrky za rok 2013.

3. V případě sestavení účetní závěrky podle § 19 odst. 1 a 3 zákona č. 563/1991

Sb., o účetnictví, ve znění pozdějších předpisů, v účetním období roku 2014 použije

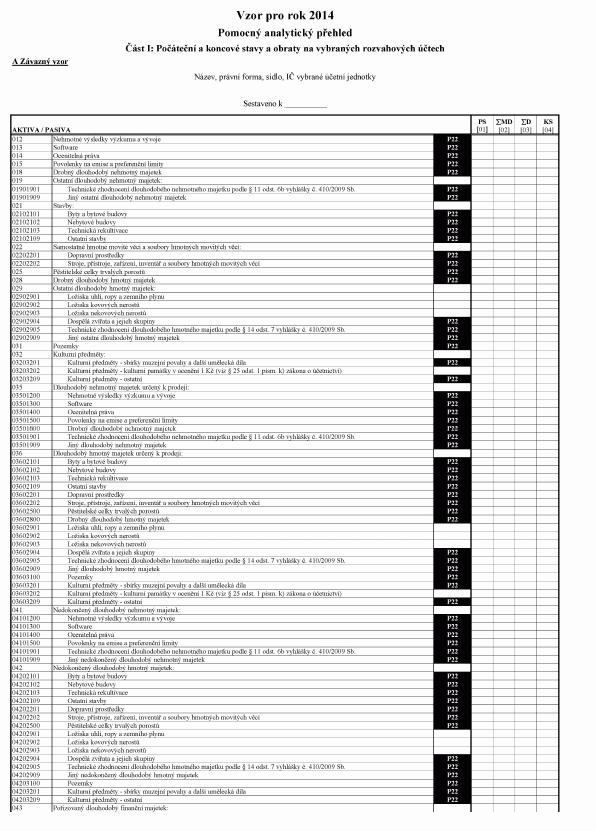

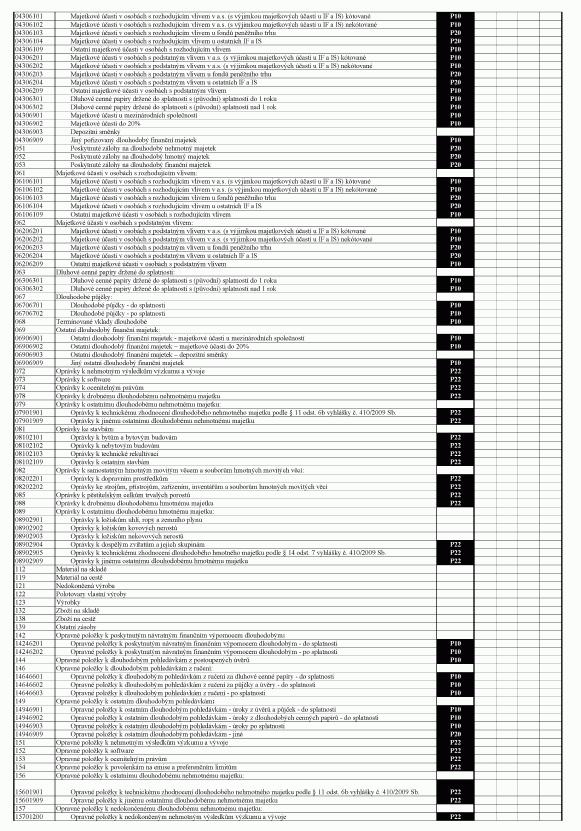

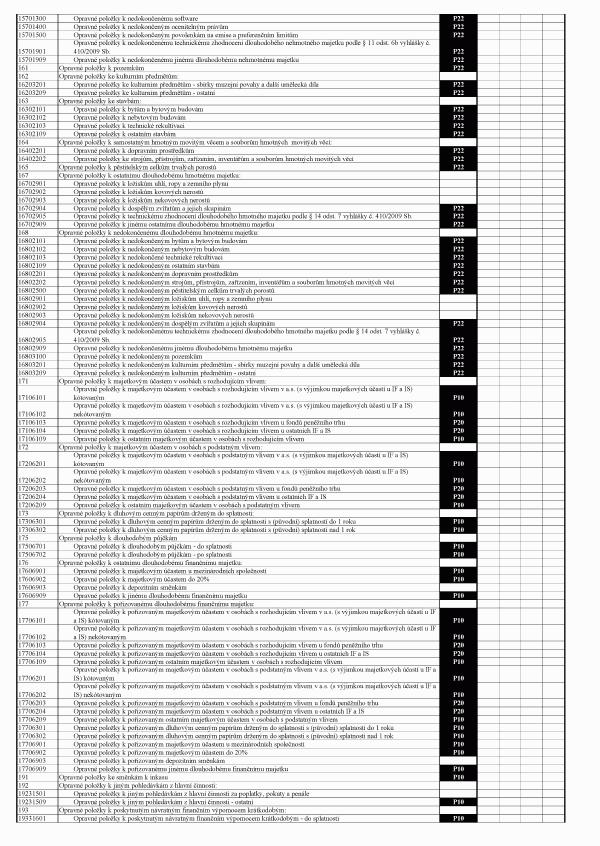

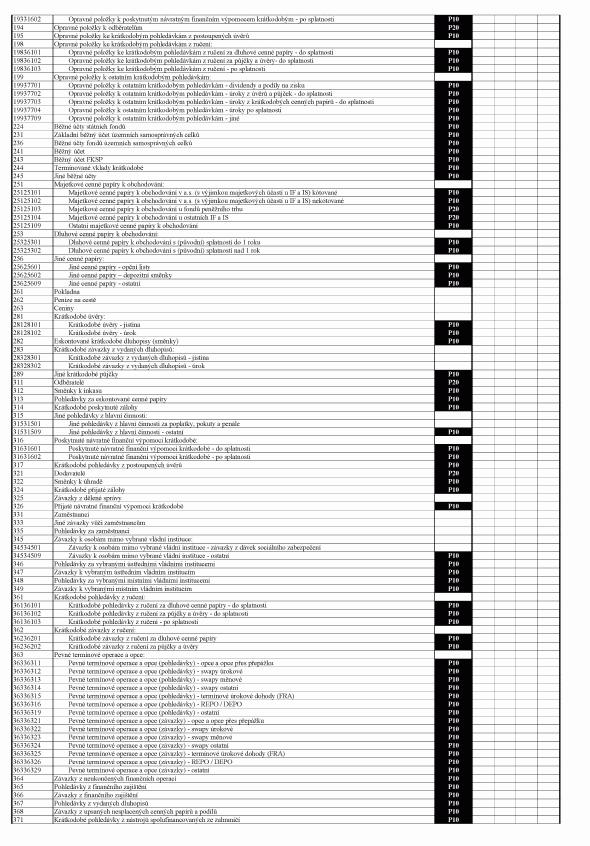

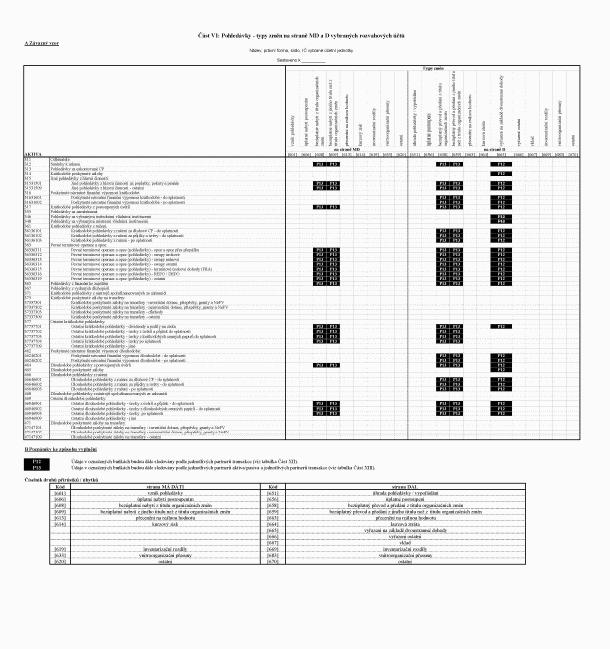

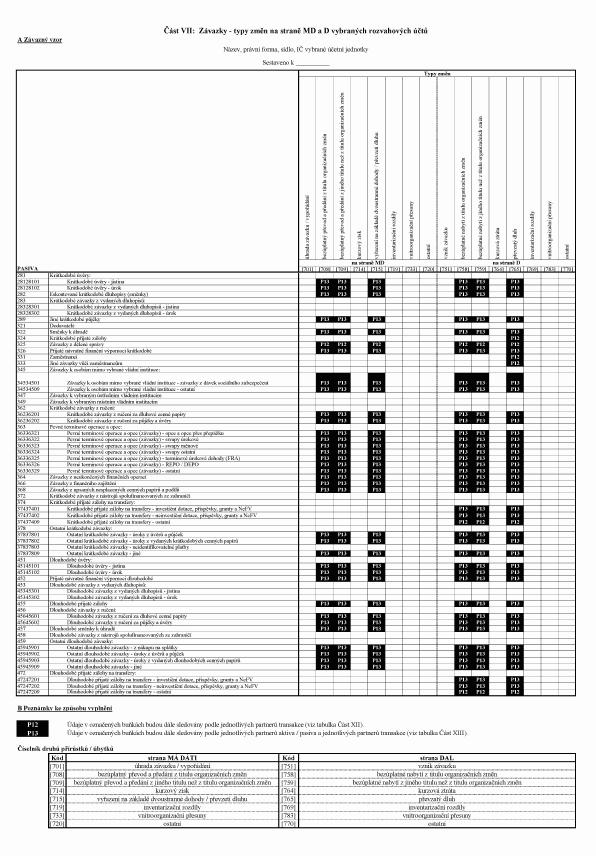

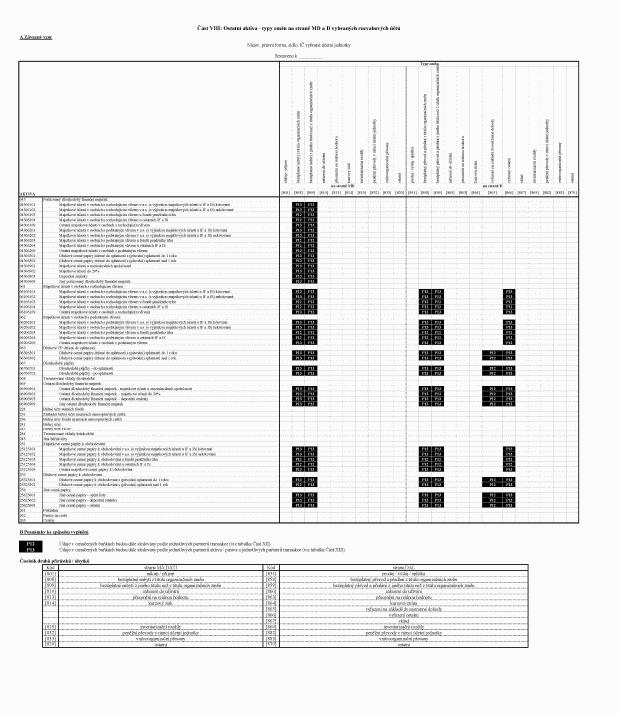

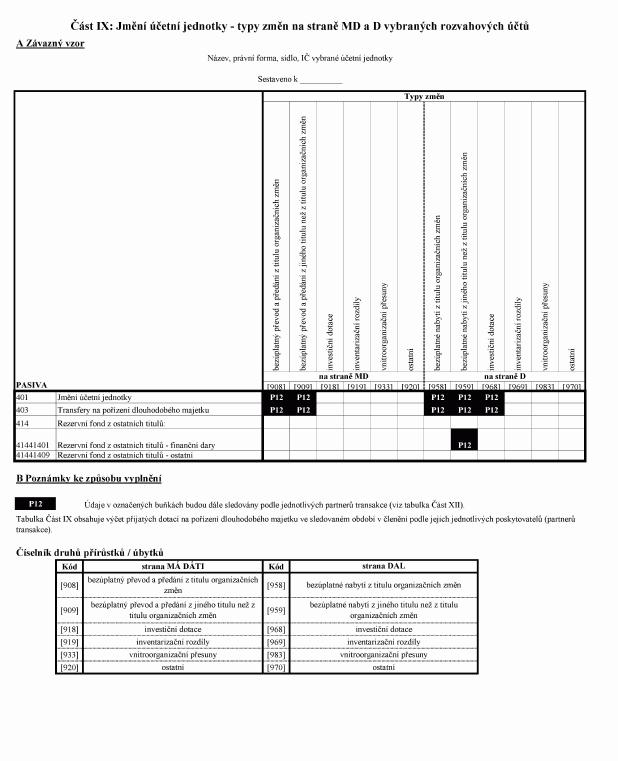

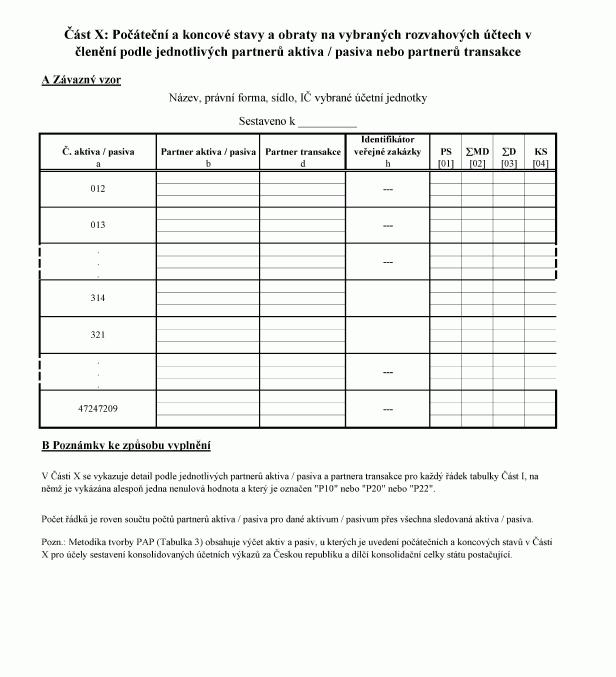

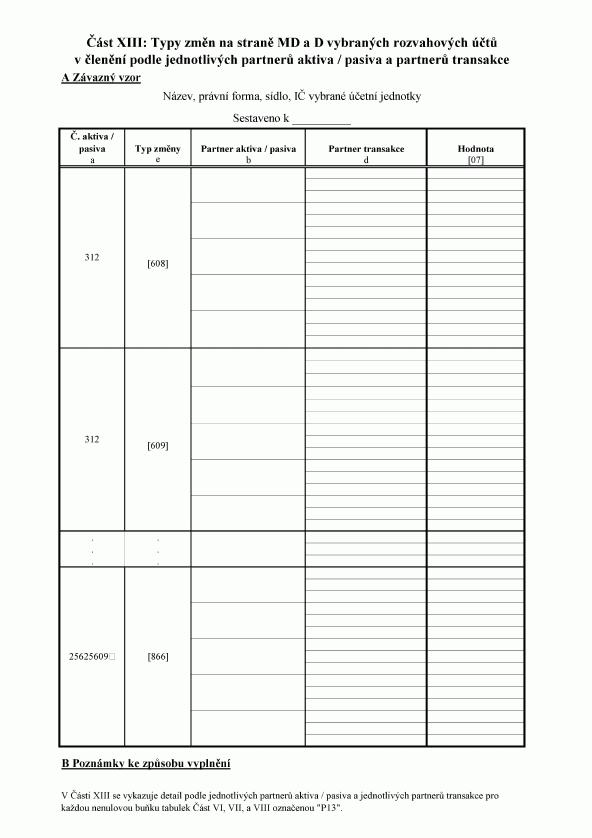

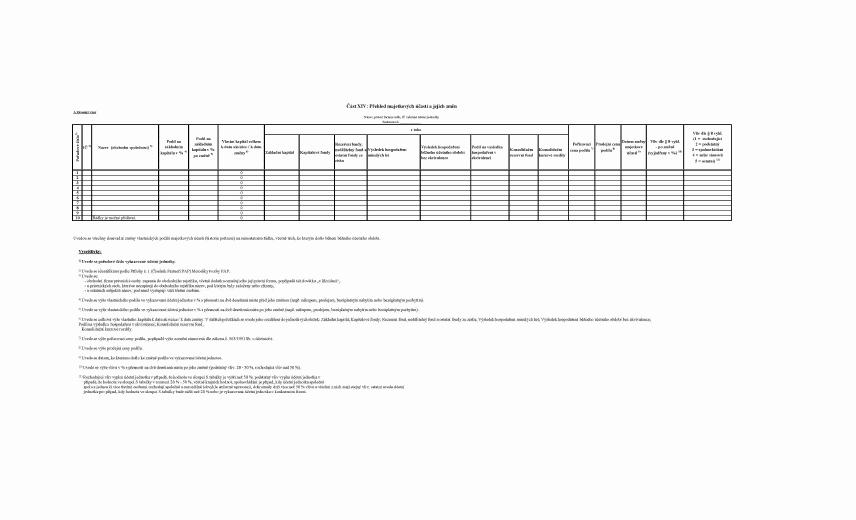

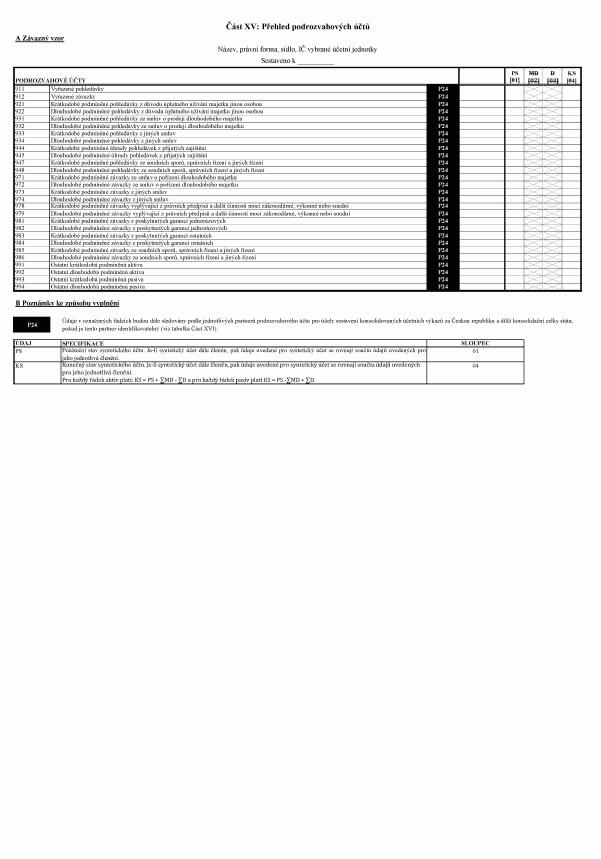

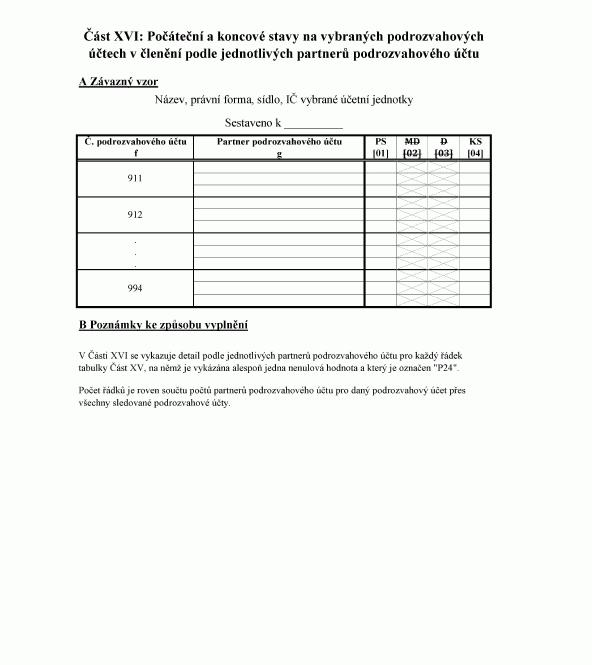

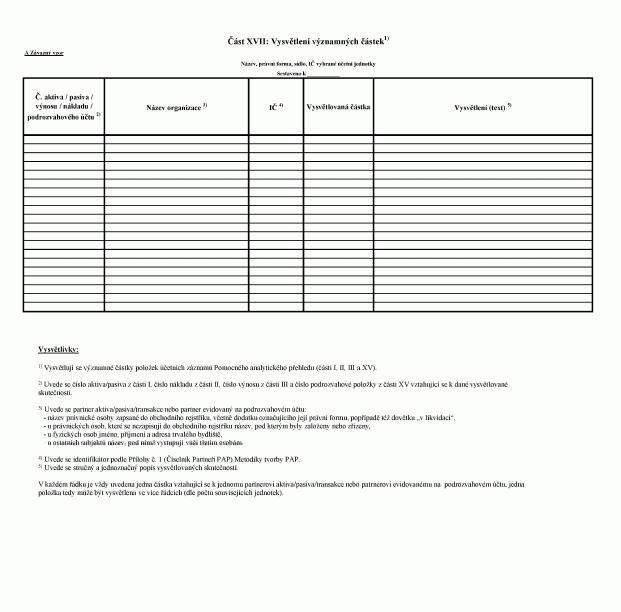

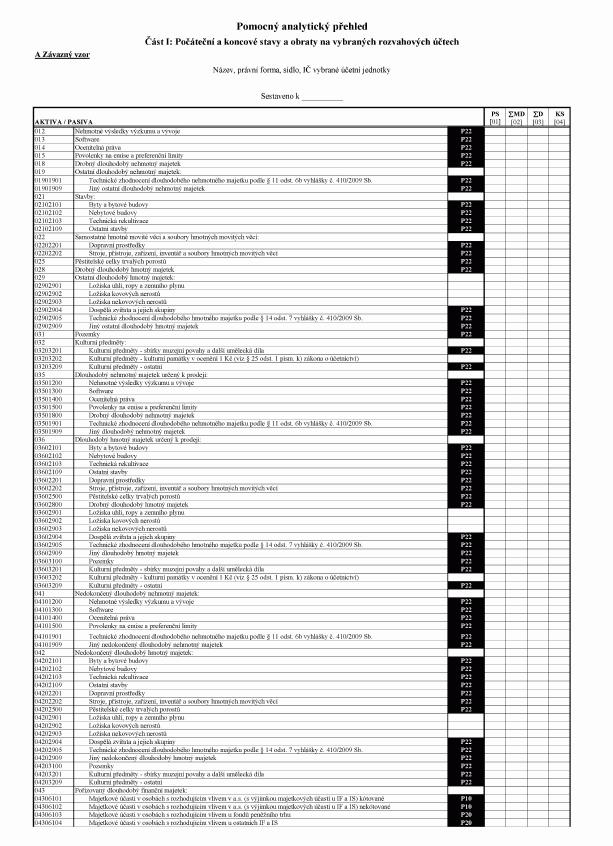

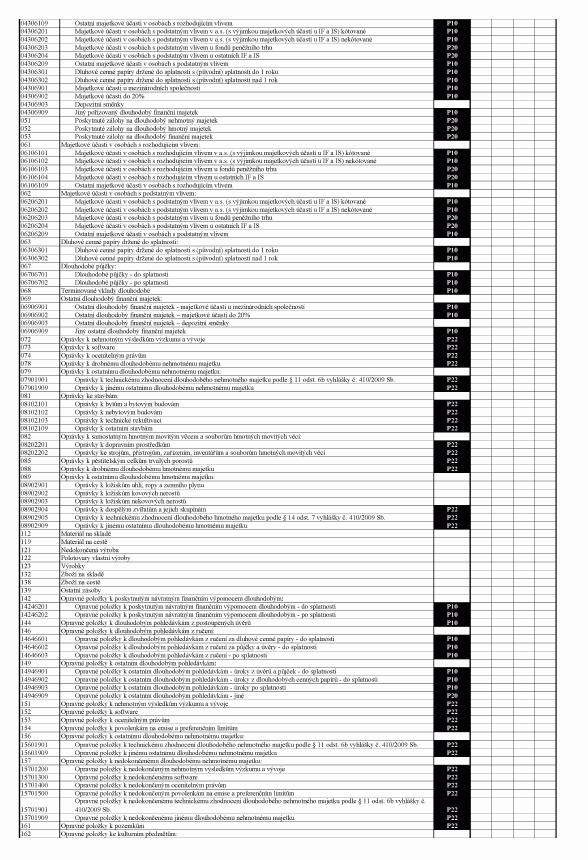

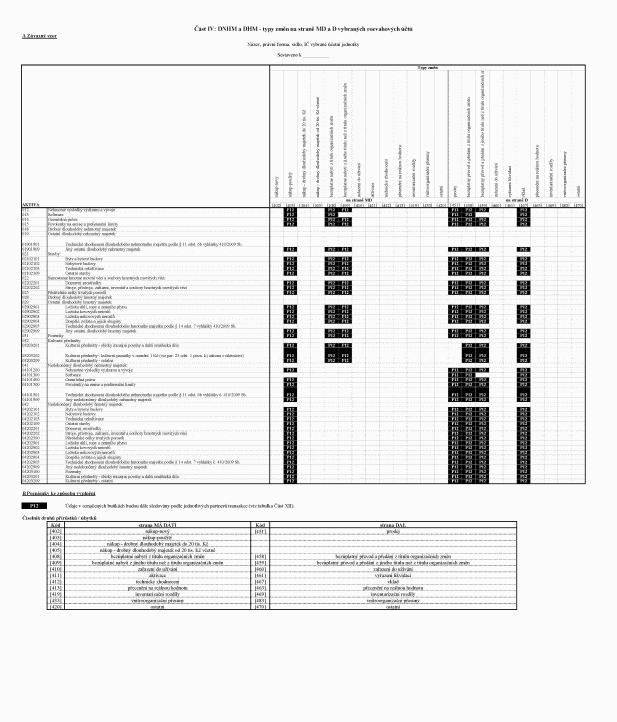

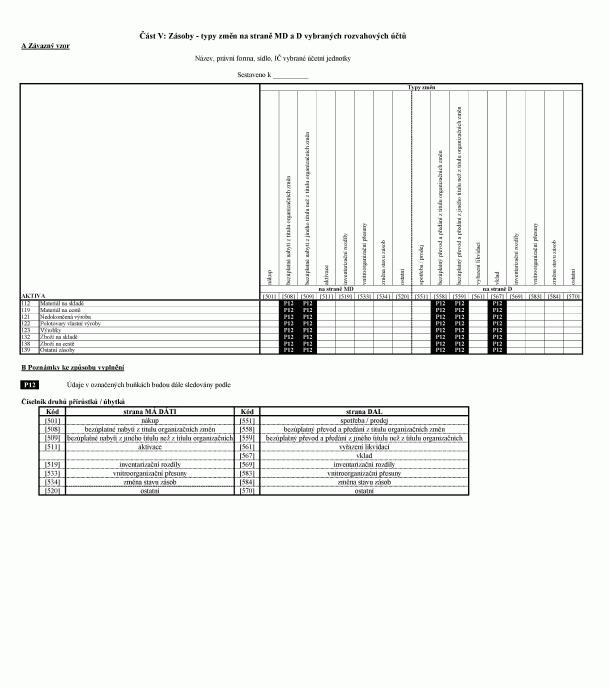

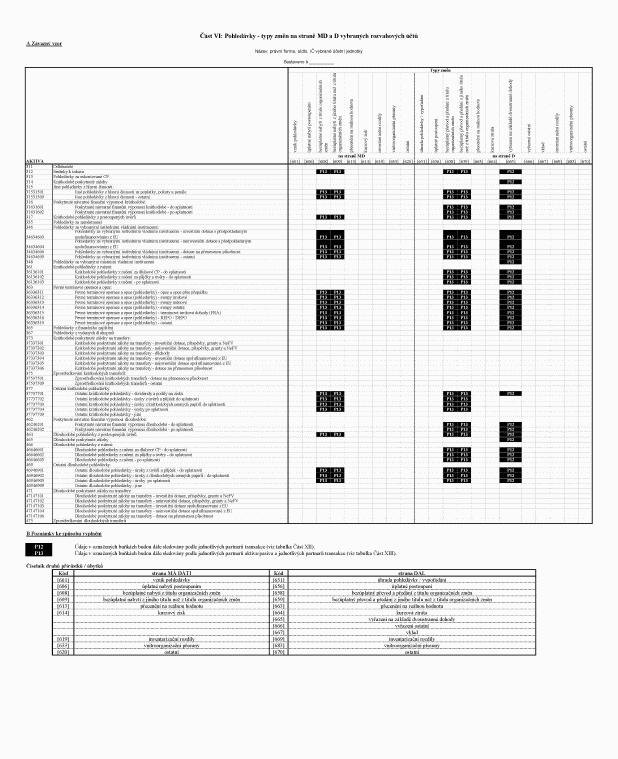

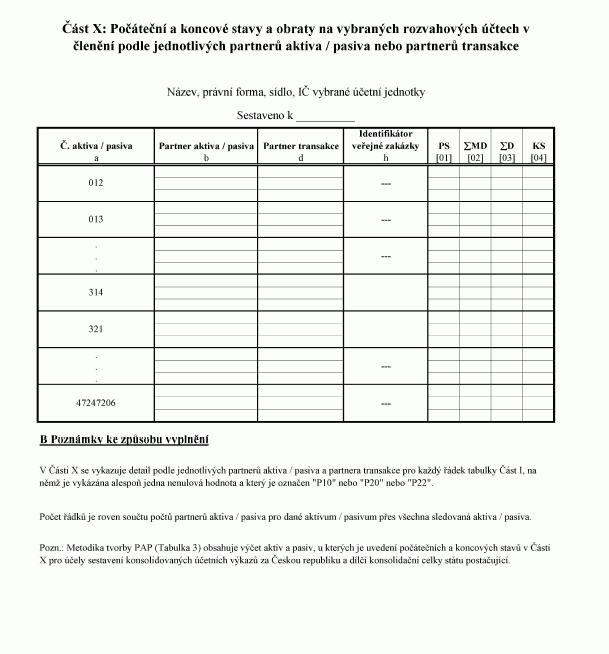

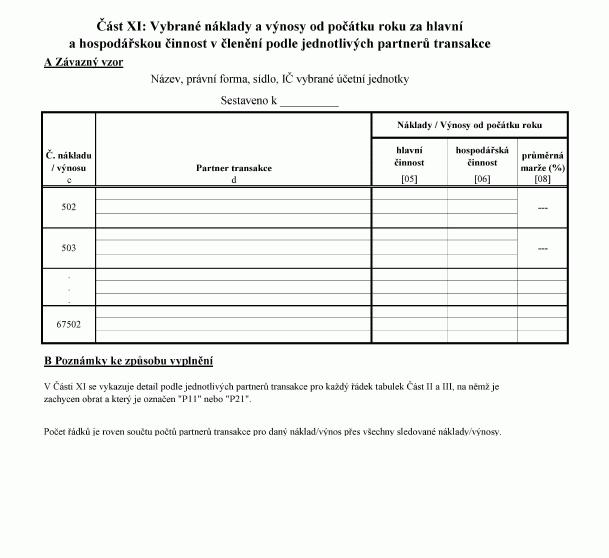

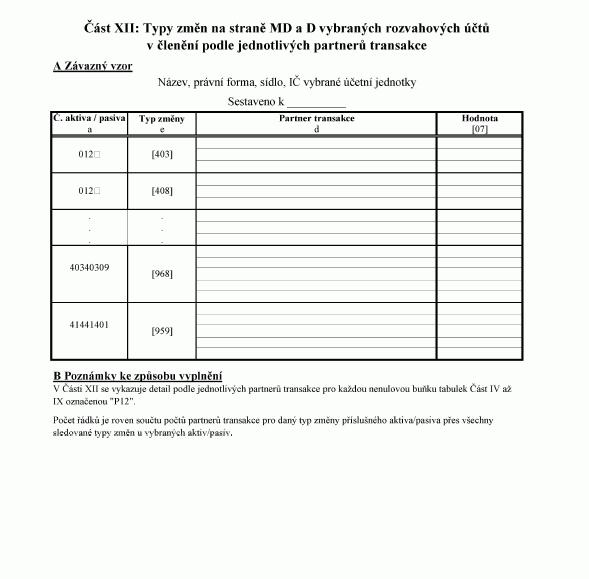

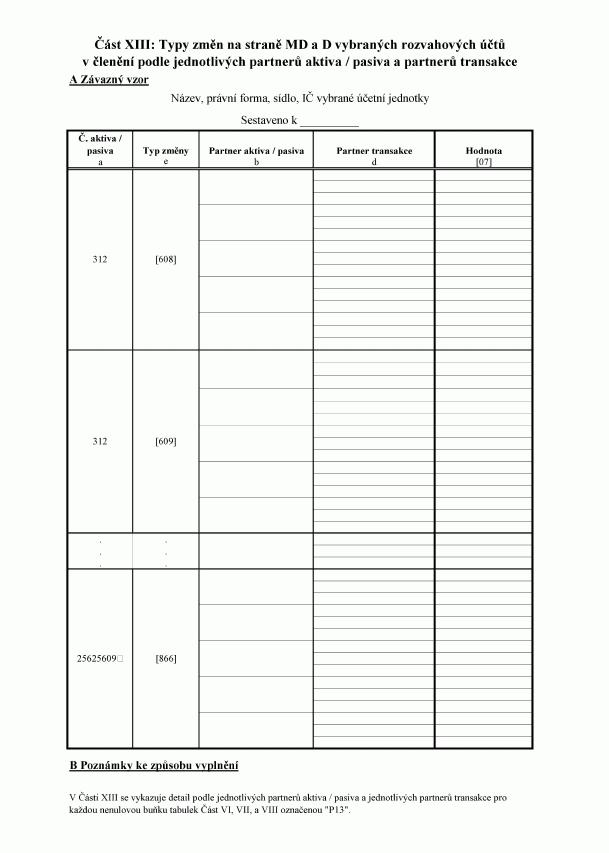

účetní jednotka vzor částí Pomocného analytického přehledu podle § 3a odst. 3 vyhlášky

č. 383/2009 Sb., ve znění účinném ke dni účinnosti této vyhlášky, označený jako „VZOR

pro rok 2014“ v příloze

č. 2a vyhlášky č. 383/2009 Sb., ve znění účinném ke dni účinnosti této vyhlášky.

Čl. III

Účinnost

Tato vyhláška nabývá účinnosti dnem 1. ledna 2014.

Ministr:

Ing. Fischer, CSc., v. r.