Ať už se českému podnikatelskému subjektu působícímu v České republice daří nebo ne, může být pro něj výhodné zkusit štěstí v zahraničí. Kromě ekonomických a právních problémů s tím spojených bude ale muset řešit také otázku zdanění těchto příjmů. A právě hlavně s tímto úkolem by měl pomoci předkládaný příspěvek. Naprostá většina států, kde lze reálně uvažovat o působení českých podnikatelů, patří mezi cca 80 tzv. smluvních států, s nimiž má Česká republika uzavřenu účinnou smlouvu o zamezení dvojího zdanění (dále také jen „Smlouva“). Proto si vcelku klidně můžeme dále omezit zahraničí pouze na tyto tzv. smluvní státy.

Rozšíření podnikání do zahraničí

Ing.

Martin

Děrgel

JAK PODNIKAT V ZAHRANIČÍ

Rozšíření podnikatelských aktivit do zahraničí představuje jistě lákavou výzvu. Nicméně proti působí řada reálných překážek jako jsou zejména jazyková bariéra, neznalost fungování zahraničního trhu, obavy z právních a úředních komplikací, odlišná mentalita potenciálních zákazníků a případných zaměstnanců, nedostatek financí apod. Jako první krok, který podnikatele kromě času nic nestojí, lze doporučit návštěvu tzv. Jednotného kontaktního místa pod patronací Ministerstva průmyslu a obchodu, která působí na patnácti obecních živnostenských úřadech v krajských městech, případně je lze kontaktovat telefonicky nebo elektronicky. Zde by pracovníci měli být schopni vyřešit většinu administrativních a právních překážek podnikání v zahraničí, a to zejména v rámci Evropské unie. Další nekomerční zdroje informací o podnikání v zahraničí může nabídnout například Česká agentura pro podporu obchodu Czech Trade, Agentura pro podporu podnikání a investic Czech Invest, Hospodářská komora ČR, nebo Oficiální portál pro podnikání a export BusinessInfo.cz.

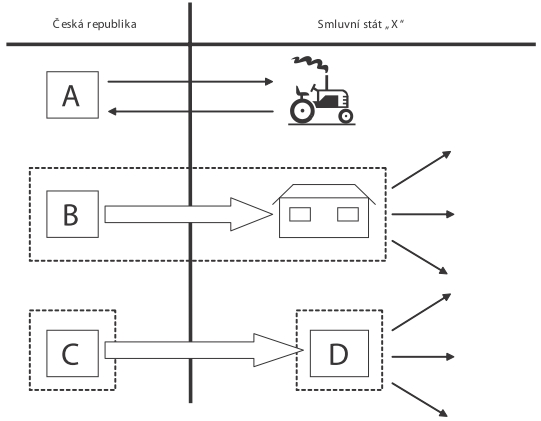

Obecně se přitom nabízejí

tři formy podnikání v zahraničí

v pořadí klesající četnosti v praxi: a)

Pouze příležitostné a krátkodobé působení v zahraničí:

*

Jde o nejjednodušší a nejrychleji realizovatelnou formu přeshraničního podnikání, která je v rámci EU významně podpořena závaznou Směrnicí Evropského parlamentu a Rady 2006/123/ES ze dne 12. prosince 2006 o službách na vnitřním trhu, která byla implementována do českého práva již 28. 12. 2009 zákonem č. 222/2009 Sb., o volném pohybu služeb, obdobně by tomu mělo být ve všech státech EU.

*

Není-li daná činnost ve státě poskytnutí služby regulována, je možné službu přeshraničně poskytovat bez jakéhokoliv dalšího omezení. Pokud je činnost regulována, tzn. je ve státě poskytnutí služby vyžadována odborná kvalifikace a popřípadě zvláštní povolení, je přeshraniční poskytování služeb zásadně umožněno pouze

na základě oznámení příslušnému úřadu

v zemi poskytování služby.b)

Zahraniční pobočka

pro dlouhodobější činnost v zahraničí: alias

stálá provozovna*

Tato varianta je zpravidla vynucena právními a daňovými předpisy, protože delší podnikatelské působení v zahraničí již bývá významněji regulováno. Přitom zejména v zájmu efektivní daňové správy je vyžadována oficiální registrace u příslušného daňového úřadu, případně také v obchodním rejstříku. Přitom nevzniká nový samostatný právní subjekt, ale jde prakticky pouze o zahraniční provozovny.

c)

Založení samostatného právního subjektu „D“ v zahraničí

alias

dceřiné společnosti:*

Odborně, finančně a časově nejnáročnější varianta, kdy je již třeba důkladně poznat zahraniční obchodně právní prostředí. Přitom je nutno mít na paměti, že je zakládán samostatný podnikatelský subjekt, takže je vhodné předem promyslet právní a daňové možnosti legálního přesunu vydělaných peněz k českému zřizovateli, pochopitelně pokud nebude zisk plně reinvestován přímo v zahraničí. Uvedené tři základní možnosti podnikání v zahraničí schématicky shrnuje obrázek na s. 9.

STŘET NÁRODNÍCH POJISTNÝCH SYSTÉMŮ

Při výdělečné činnosti tzv. se zahraničním prvkem je zapotřebí řešit nejen otázky právní a daňové, ale i pojistné. Česká republika má s celou řadou států uzavřeny dvoustranné smlouvy, které upravují místo pojištění a rozsah hrazené sociální a zdravotní péče ve druhé zemi. Pro většinovou praxi v Evropě mají ale rozhodující význam tzv. koordinační nařízení příslušných orgánů EU stanovující jednotné závazné postupy pro všechny dotčené státy. Přičemž tato nařízení mají vyšší prioritu nejen než národní zákony, ale i než dvoustranné smlouvy.

Poměrně nedávno,

od 1. května 2010,

přitom došlo k podstatné změně tohoto jednotného unijního pojistného systému, kdy téměř čtyřicet let staré předpisy (které byly pochopitelně průběžně novelizovány) nahradily nové, které přinesly jednodušší, přehlednější a modernější pojistně právní úpravu. Dosavadní (stará) pravidla ale ještě budou nějaký čas přežívat (pohasínat) díky přechodným ustanovením nových předpisů:*

Staré předpisy:

-

Nařízení Rady (ES) č. 1408/71

ze dne 14. června 1971 o uplatňování systémů sociálního zabezpečení na zaměstnané osoby a jejich rodiny pohybující se v rámci Společenství,-

Nařízení Rady (EHS) č. 574/72

ze dne 21. března 1972, kterým se stanoví prováděcí pravidla.*

Nové předpisy:

-

Nařízení Evropského parlamentu a Rady (ES) č. 883/2004

ze dne 29. dubna 2004 o koordinaci systémů sociálního zabezpečení,-

Nařízení Evropského parlamentu a Rady (ES) č. 987/2009

ze dne 16. září 2009, kterým se stanoví prováděcí pravidla.

Stručně si porovnejme starý a nový systém koordinace sociálního zabezpečení v rámci EU.

+-----------------+-----------------------------+-------------------------------------------------------------------------------------------------+ | Kritérium | Starý pojistný systém | Nový pojistný systém | +-----------------+-----------------------------+-------------------------------------------------------------------------------------------------+ | Kterých osob | Pouze osob zaměstnaných | Zaměstnanci a OSVČ nemusí migrovat mezi státy EU, stačí, když se jich | | se systém týká | a OSVČ pohybujících se | týká nějaký mezinárodní prvek (např. zahraniční zaměstnavatel). Dále se | | | v rámci EU. | nový systém týká také nevýdělečných osob, jsou-li občany států EU, | | | | osobami bez státní příslušnosti nebo uprchlíky žijícími v EU, a rodinných | | | | příslušníků nebo pozůstalých těchto osob. | +-----------------+-----------------------------+-------------------------------------------------------------------------------------------------+ | Kterých států | Všech členských států EU, | Pouze členských států EU. S okrajovou výjimkou rodinných příslušníků | | se týká | dalších států Evropského | občanů států EU. | | | hospodářského prostoru | | | | (EHP) a také Švýcarska. | | +-----------------+-----------------------------+-------------------------------------------------------------------------------------------------+ | Počet států | Pouze jeden stát účasti | Vždy pouze jeden stát účasti a placení pojistného v EU, neexistují žádné | | pojištění | a placení pojistného v EU. | výjimky z pravidla jednoho státu pojištění. | | | Výjimka se týkala souběhu | | | | zaměstnání v jednom státě | | | | a „podnikání“ (OSVČ) | | | | ve druhém. | | +-----------------+-----------------------------+-------------------------------------------------------------------------------------------------+ | Stát pojištění | Základním pravidlem je, že jde o stát výkonu výdělečné činnosti, existují ale výjimky viz dále. | +-----------------+-----------------------------+-------------------------------------------------------------------------------------------------+

Podle nových pojistných koordinačních pravidel je tedy

vždy pouze jediný stát pojištění (rozumí se členský stát EU), který je obecně určen místem výkonu výdělečné činnosti

(zaměstnání nebo OSVČ). Jak ale bylo předesláno, z tohoto pravidla určení státu pojištění existují výjimky, uveďme si ty hlavní týkající se OSVČ:*

Na osobu, která

obvykle provozuje samostatnou výdělečnou činnost v jednom státě

a odejde do jiného státu a provozuje tam podobnou činnost, se nadále vztahují právní předpisy prvního státu, nepřesahuje-li očekávané trvání této činnosti 24 měsíců.

*

Na osobu, která

obvykle pracuje jako OSVČ ve dvou nebo více státech

se vztahují právní předpisy: -

státu bydliště, pokud vykonává podstatnou část své činnosti (tj. alespoň 25% podíl z těchto orientačních kritérií: obrat, pracovní doba, počet poskytnutých služeb nebo příjem) v tomto státě; nebo

-

státu, v němž se nachází střed zájmu její činnosti (s ohledem na všechna hlediska profesních činností dotyčné osoby), pokud nebydlí ve státě, v němž vykonává podstatnou část své činnosti.

*

Na osobu, která je

obvykle činná jako zaměstnanec a OSVČ v různých členských státech,

se vztahují právní předpisy státu, v němž pracuje jako zaměstnanec (ledaže by byla zaměstnána ve více státech). *

Na osobu, která

je zaměstnaná jako úředník

(osoba považovaná za úředníka státem, jemuž podléhá správní orgán, který ji zaměstnává) jedním státem a která pracuje jako zaměstnanec nebo OSVČ v jednom nebo více státech, se vztahují právní předpisy státu, kterému podléhá správní orgán, jenž ji zaměstnává. Pokud se na českého podnikatele (OSVČ) působícího ve více státech EU z důvodu jeho převažující činnosti například v Německu začnou vztahovat pojistně-právní předpisy Německa, přestane být účasten českého pojistného systému. A pojistná plnění z veškeré své podnikatelské (a případně i závislé) činnosti již bude platit výhradně podle německých pojistných zákonů na účet příslušného německého nositele pojištění. To se přitom týká nejen pojištění sociálního (důchodového a nemocenského), ale také zdravotního. Nárok na plný rozsah hrazené zdravotní péče pak bude mít jen v Německu (tj. ve státě pojištění), zatímco jinde v EU (včetně České republiky) pouze na lékařsky nezbytnou zdravotní péči (aby se nemusel vracet do země pojištění dříve, než zamýšlel).

PŘÍLEŽITOSTNÉ PŮSOBENÍ V ZAHRANIČÍ

Pro zjednodušení režimu mezinárodního zdanění a pro usnadnění volného obchodu mezi smluvními státy je v rámci Smluv dohodnuto obecné pravidlo:

*

Zisky podniku jednoho smluvního státu podléhají zdanění jen v tomto státě.

-

„Podnik jednoho smluvního státu“ označuje podnik provozovaný rezidentem jednoho smluvního státu,

-

přičemž výraz „podnik“ se vztahuje k vykonávání jakékoli činnosti.

PŘÍKLAD

Zdanění příjmů pouze ve státě rezidence

Český podnikatel - daňový rezident ČR - jako prodávající uzavře obchodní smlouvu s polskou firmou (kupujícím) o prodeji svých výrobků, například dřevěných hraček. Třebaže má tento příležitostný příjem svůj zdroj v zahraničí, nepodléhá vůbec zdanění v Polsku. A to zcela bez ohledu na ustanovení polského zákona o daních z příjmů, protože mezinárodní Smlouva - v daném případě mezi ČR a Polskem - je nadřazena národním právním předpisům. Veškeré příjmy z prodeje proto zdaní česká firma jen v České republice, kde je v rámci svých příjmů z podnikání zahrne do přiznání k dani z příjmů.

Bohužel tuto jednoduchou situaci - a to jak z pohledu dodavatele, tak i odběratele - narušuje celá řada výjimek týkajících se specifických postupů. Aktivního podnikání v zahraničí se týkají zejména tyto výjimky:

*

Příjmy, které pobírá rezident jednoho smluvního státu:

-

přičitatelné tzv. stálé provozovně umístěné ve druhém smluvním státě (viz další kapitola),

-

zužívání, nájmu apod. nemovitého majetku umístěného ve druhém smluvním státě, nebo

-

tzv. licenční poplatky placené rezidentem druhého smluvního státu, anebo

-

ze zcizení nemovitého majetku umístěného ve druhém smluvním státě;

*

mohou být zdaněny v tomto druhém smluvním státě.

Přitom

výraz „nemovitý majetek“

má význam, který mu náleží podle právních předpisů státu, v němž je majetek umístěn. Vždy ovšem zahrnuje příslušenství nemovitého majetku, živý a mrtvý inventář užívaný v zemědělství a lesnictví, práva, pro která platí ustanovení občanského práva vztahující se na pozemky, právo požívání nemovitého majetku a práva na proměnlivé nebo pevné platby za těžení nebo za přivolení k těžení nerostných ložisek, pramenů a jiných přírodních zdrojů. Právo smluvního státu umístění „nemovitého majetku“ na zdaňování má tedy přednost před právem na zdaňování smluvního státu rezidence poplatníka. Další výjimkou ze zdanění příjmů ve státě rezidence poplatníka jsou licenční poplatky. V podnikatelské praxi jde nejčastěji o tzv.

technické licenční poplatky

coby náhrady za užití nebo za právo na užití patentu, ochranné známky, návrhu nebo modelu, plánu, tajného vzorce nebo postupu, počítačového programu (software) nebo jakéhokoliv průmyslového, obchodního nebo vědeckého zařízení nebo za informace, které se vztahují na zkušenosti (know-how) nabyté v oblasti průmyslové, obchodní nebo vědecké. Nejčastěji jde v praxi o nájmy

(ať už za operativní nebo finanční alias

leasingy) movitého majetku, nebo o všemožné licence a jiné postupy. Specifikem zdanění těchto příjmů

je omezení práva státu zdroje na zdanění stanovením maximální sazby daně (obvykle 10 %),

čímž dochází k dělení daňového výnosu mezi oba dotčené smluvní státy. Ještě dodejme, že pokud jsou tyto příjmy z licenčních poplatků spojeny se stálou provozovnou v druhém smluvním státě, pak se i pro účely zdanění

zahrnují mezi příjmy (zisky) dotyčné stálé provozovny.

PŘÍKLAD

Mezinárodní zdanění licenčních poplatků

Český podnikatel pronajal na Slovensko slovenské firmě speciální zařízení na měření vzduchotěsnosti, resp. neprůdušnosti staveb, za což si dohodli odměnu 1 000 EUR. Třebaže šlo pouze o příležitostnou, krátkodobou a jednorázovou záležitost, podléhá platba za užití průmyslového zařízení - coby tzv. technický licenční poplatek - zdanění i na Slovensku. A to v souladu s článkem 12 Smlouvy mezi ČR a SR maximálně ve výši 10 % hrubé částky (nesnížené o žádné související výdaje). V souladu se slovenskými zákony bude muset provést srážku slovenské daně slovenský plátce příjmu, tedy příjemce služby nájmu, za který vyplácí odměnu. Jakožto rezident ČR zde musí český podnikatel přiznat ke zdanění všechny příjmy, ať už byly v zahraničí zdaněny nebo ne. Podle čl. 22 Smlouvy mezi ČR a SR se opět v rámci přiznání k české dani z příjmů vyloučí dvojí zdanění tzv. prostým zápočtem zaplacené slovenské daně na českou daňovou povinnost. Nejvýše tedy o částku daně vypočtenou dle českého zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), která poměrově připadá na příjmy ze Slovenska.

STÁLÁ PROVOZOVNA V ZAHRANIČÍ

Čistě daňový pojem

„stálá provozovna“

byl zaveden za účelem účinného zdanění zisků z podnikání nerezidentů. Stálou provozovnou může být např. kancelář, pobočka, ale třeba i dlouhodobé poskytování služeb daňových nerezidentů. Tyto podnikatelské útvary nemají samostatnou právní subjektivitu,

zůstávají součástí rezidenta jiného státu a související zisky je proto nutno hodnotit jako příjmy nerezidenta, což obecně komplikuje jejich efektivní zdanění ve státě stálé provozovny. Přitom tyto stálé provozovny přirozeně využívají veřejných služeb financovaných z daní příslušného státu. Právě proto vznikl institut stálé provozovny, který jí přisuzuje samostatnou daňovou subjektivitu a umožňuje tak návazně státu stálé provozovny její příjmy zdanit.

Režim zdanění stálých provozoven je zakotven v čl. 7 odst. 1 Smluv zpravidla následovně:

*

Zisky podniku jednoho smluvního státu podléhají zdanění jen v tomto státě, pokud podnik nevykonává svoji činnost v druhém smluvním státě prostřednictvím stálé provozovny, která je tam umístěna.

*

Jestliže podnik vykonává svoji činnost tímto způsobem,

mohou být zisky podniku zdaněny ve druhém státě, avšak pouze v takovém rozsahu, v jakém je lze přičítat této stálé provozovně.

PŘÍKLAD

Mezinárodní zdanění stálé provozovny

Česká s. r. o. se zabývá drobnými opravami všeho druhu v domácnostech zejména pro nezadané ženy coby tzv. hodinový manžel. Pro rozšíření podnikatelského působení si na zkoušku pronajala kancelář v Německu pro tamní klientelu, kde jsou trvale k dispozici dva „kutilové“, kteří na zavolání v kteroukoli denní či noční hodinu nabízejí pomoc. Tuto pobočku (organizační složku) firma zapsala do německého obchodního zákoníku.

Třebaže německá pobočka je součástí českého s. r. o., pro účely zdanění v Německu je považována za samostatnou daňovou jednotku - stálou provozovnu, jejíž příjmy podléhají (podle čl. 7 Smlouvy mezi ČR a SRN) německé dani z příjmů. Protože je ovšem s. r. o. rezidentem ČR, musí zde obecně přiznat všechny své příjmy (z celého světa) bez ohledu na jejich případné zdanění v zahraničí (ve státě zdroje těchto příjmů). Podle článku 23 Smlouvy dtto se dvojí zdanění v Česku vylučuje tím, že příjmy stále provozovny - které mohou být zdaněny v Německu - se vyjímají ze zdanění v Česku. Sice jde o metodu tzv. vynětí výhradou progrese, ovšem jelikož česká daň z příjmů právnických osob není progresivní ale lineární (jednotná, rovná), tak se fakticky jedná o úplné vynětí příjmů stálé provozovny v Německu (nemohou totiž ovlivnit, zvýšit sazbu české daně z příjmů).

Podle podmínek vzniku rozlišujeme různé typy

stálých provozoven:

1)

Kamenná stálá provozovna

- kdy se již nezkoumají další podmínky: *

určujícím znakem je relativní trvalost místa výkonu činnosti (např. farma, skleníky, stáje, kancelář).

2)

Staveništní stálá provozovna

- kdy je nutno naplnit současně tři podmínky: *

časovou (doba trvání zpravidla přes 6 nebo 12 měsíců v jakémkoli období 12 kalendářních měsíců),

*

věcnou (dodávka uceleného stavebního díla, stavební nebo technologické části),

*

místní (každý samostatný stavební projekt se hodnotí samostatně).

3)

Službová stálá provozovna

- kdy je nutno splnit dvě podmínky: *

věcnou (musí se jednat o poskytování služby vymezené Smlouvou, resp. daňovým zákonem),

*

časovou (minimální doba trvání, typicky 6 měsíců v jakémkoli dvanáctiměsíčním období).

4)

Závislý zástupce nerezidenta

- kdy je nutno naplnit současně tři podmínky: *

osobní (zástupcem je rezident daného smluvního státu),

*

věcnou (uzavřené smlouvy jsou pro dotyčného nerezidenta závazné),

*

místní (k uzavírání smluv dochází ve státě této stálé provozovny).

V souladu s ekonomickou podstatou a účelem využití uvádějí Smlouvy určité výjimky, kdy „kamenná“

stálá provozovna v příslušném smluvním státě nevzniká, zejména proto, že má pouze přípravný a pomocný charakter:

a)

zařízení, které se využívá pouze za účelem uskladnění, vystavení nebo dodání zboží patřícího podniku,

b)

zásoba zboží patřícího podniku, která se udržuje pouze za účelem uskladnění, vystavení nebo dodání,

c)

zásoba zboží patřícího podniku, která se udržuje pouze za účelem zpracování jiným podnikem,

d)

trvalé místo nebo zařízení k výkonu činnosti, které se udržuje pouze za účelem nákupu zboží nebo shromažďování informací pro podnik,

e)

trvalé místo nebo zařízení k výkonu činnosti, které se udržuje pouze za účelem vykonávání jakékoliv jiné činnosti, která má pro podnik přípravný nebo pomocný charakter,

f)

trvalé místo nebo zařízení k výkonu činnosti, které se udržuje pouze k vykonávání jakékoliv kombinace činností v písmenech ad a) až e), pokud celková činnost je přípravného nebo pomocného charakteru.

Dodejme, že podle stanoviska Ministerstva financí je společným znakem všech těchto činností, že jsou činnostmi přípravnými nebo pomocnými. Z čehož dovozuje, že podmínka „přípravný nebo pomocný charakter“, výslovně uvedená je u písmen e) a f), platí nejen pro tato písmena, ale je třeba ji vztahovat i na všechna ostatní.

PŘÍKLAD

Čistá obchodní reprezentace

Český podnikatel si na Slovensku otevřel kancelář, jejíž činnost se omezuje výlučně na různé formy prezentace výrobků zřizovatele, zajištění reklamy, provádění průzkumu trhu a shromažďování nejrůznějších informací. Jedná se tedy vesměs o činnost přípravnou a pomocnou ve vztahu k hlavnímu předmětu činnosti zřizovatele. Zaměstnanci působící v obchodní reprezentaci se nesmějí žádným způsobem podílet na sjednávání obchodních kontraktů se slovenskými zákazníky. Všechny smlouvy se uzavírají v Česku, případně po internetu.

Tato forma tzv. čisté obchodní reprezentace sice obecně splňuje znaky „kamenné“ stálé provozovny (stálá kancelář), ale v souladu se Smlouvou mezi ČR a SR se nepovažuje za stálou provozovnu. Nefakturuje v SR žádné výkony a nerealizuje zde žádné příjmy, náklady na její činnost nese český zřizovatel. Protože český rezident tudíž nevykonává na Slovensku svou činnost prostřednictvím stálé provozovny, nepodléhá zde zdanění.

Stálá provozovna nemusí být vždy něco hmotného a hmatatelného, může vzniknout i

v důsledku pouhého dostatečně dlouhého vykonávání činnosti.

Kvantita představovaná délkou podnikání tak způsobuje změnu kvality, určitý stupeň trvalosti a tím i stálosti je zde fakticky dán tím, že poskytování takovýchto služeb bylo, resp. muselo být prováděno na určitém místě a v určitých prostorách, které byly dány k dispozici pro jejich poskytnutí, i když nemusely být ve vlastnictví nebo nájmu poskytovatele služby, nýbrž mohly být majetkem odběratele, zákazníka. Zde rozlišujeme mezi staveništními stálými provozovnami, které se posuzují samostatně (nezávisle), a ostatními službovými stálými provozovnami, které se naopak z hlediska naplnění časového testu posuzují dohromady, a to v souladu se Smlouvami.PŘÍKLAD

Místní faktor staveništní stálé provozovny

Česká stavební firma staví dvě dřevostavby na Slovensku pro dva tamní zákazníky podle stejného stavebního projektu. U první stavby uplyne od prvního kopnutí do země do

kolaudace

10 měsíců, u druhého domku jen 8 měsíců. Ani v jednom případě doba výstavby nepřesáhne 12 měsíců, které pro vznik „staveništních stálých provozoven“ požaduje mezinárodní daňová Smlouva mezi Českou republikou a Slovenskem. Stálá provozovna tudíž nevznikne ani z jednoho stavebně montážního projektu, ani za oba dohromady, byť by v úhrnu činnost přesáhla 12 měsíců. Není přitom podstatné, zda obě stavby probíhají souběžně nebo postupně za sebou. Příjmy české firmy za tato stavební díla na Slovensku proto nelze zdanit na Slovensku - nejde o příjmy ze stálých provozoven - ale pouze v Česku.

PŘÍKLAD

Službová stálá provozovna

Česká firma nabízí odborná marketingová školení i pro zákazníky na Slovensku, kde nemá žádnou „kamennou“ stálou provozovnu, přičemž v dubnu až červenci roku 2010 školila hned několik slovenských firem v jejich sídlech.

Podle čl. 5 odst. 3 písm. b) Smlouvy mezi ČR a SR vzniká české firmě tzv. službová stálá provozovna až v případě, že dané činnosti trvají na území Slovenska v úhrnu přes šest měsíců v jakémkoli dvanáctiměsíčním období. K tomu ale nedošlo, protože služby byly na Slovensku poskytovány pouze čtyři měsíce v jakémkoli 12měsíčním období.

Platí to i v případě, že by po tyto čtyři měsíce souběžně probíhalo hned několik služeb pro více zákazníků. Doba jejich poskytování od dubna do července se totiž započítává do časového testu (nejvýše) jednou. V tomto čtyřměsíčním období tak nemohlo poskytování služeb dosáhnout osmi, dvanácti atd. měsíců, při samostatném sčítání jednotlivých současně probíhajících (dvou, tří atd.) kontraktů, resp. školení pro více zákazníků.

Naproti tomu se samozřejmě sčítají doby kontraktů neprobíhajících současně. Např. jeden zákazník byl školen v dubnu a květnu, druhý v květnu a červnu a třetí v květnu až červenci. Pak je rozhodný úhrn doby poskytování všech služeb na Slovensku sčítaný přes všechny jednotlivé kontrakty, tedy od dubna do července.

Ne vždy český podnikatel působí na zahraničním trhu osobně, resp. svými zaměstnanci. Nezřídka využívá k proniknutí na tamní trhy (alespoň v počátku) jiných osob, které jej zde různou měrou a formou zastupují. Je zřejmé, že zde nelze hovořit paušálně ani o kamenné stálé provozovně ani o časově podmíněné službové stálé provozovně. Na druhé straně nezahrnutí tohoto modelu podnikání mezi možné druhy stálých provozoven by mohlo být poměrně snadno zneužitelné pro zabránění nechtěného vzniku stálých provozoven, čemuž Smlouvy účinně brání.

Jestliže osoba - jiná než nezávislý zástupce (viz dále) -

jedná

ve smluvním státě na účet podniku a má a obvykle také používá oprávnění uzavírat smlouvy jménem podniku,

má se za to, že tento podnik má stálou provozovnu v tomto státě ve vztahu ke všem činnostem, které tato osoba provádí pro podnik, ledaže by se tyto činnosti omezovaly pouze na činnosti nezakládající ani kamennou stálou provozovnu, jak byly uvedeny výše. Naproti tomu rezident jednoho smluvního státu

nemá stálou provozovnu

ve druhém smluvním státě jenom proto, že tam vykonává svoji činnost prostřednictvím

obchodního zástupce, zprostředkovatele, agenta, makléře, generálního komisionáře nebo jakéhokoli jiného nezávislého zástupce,

pokud tyto osoby jednají v rámci své řádné obchodní činnosti. Je nasnadě, že zavedení pravidla, podle kterého by každá nezávislá osoba působící pro nerezidenta ve druhém smluvním státě zakládala stálou provozovnu, by nebylo v zájmu mezinárodních hospodářských vztahů. Aby nebylo pochyb o tom, že dceřiné společnosti zahraničních osob není možno z titulu kapitálově závislého postavení paušálně posuzovat jako stálé provozovny, uvádějí to výslovně zpravidla i Smlouvy.

PŘÍKLAD

Stálá provozovna z titulu závislého zástupce

Česká akciová společnost působí nepřímo ve třech smluvních státech, přičemž ve státě:

*

A - jí zastupuje fyzická osoba (dealer), která prodává zboží české a. s. v rámci své podnikatelské činnosti,

*

B - firma založila podle tamního práva dceřinou společnost, která mj. prodává zboží české a. s. svým jménem,

*

C - má smluvně zajištěnou osobu, která připravuje závazné smlouvy na prodej zboží jménem české a. s.

V případě A se jedná o nezávislého zástupce, který české společnosti nezaloží stálou provozovnu ve státě A. Obdobně ani dceřiná společnost ve státě B není důvodem vzniku stálé provozovny v tomto státě, jedná totiž v obchodních vztazích také jen svým jménem, skutečnost, že takto prodává mj. i zboží své mateřské společnosti, není podstatná.

Naproti tomu ve státě C evidentně závislý zástupce založí stálou provozovnu „akciovce“. Ta zde proto bude muset přiznat ke zdanění obchody sjednané zástupcem pro zákazníky usídlené ve státě C, příp. pro jiné tamní stálé provozovny.

Pro účely zdanění ve státě umístění stálé provozovny je zpravidla zapotřebí vést účetnictví podle tamních účetních předpisů. Ovšem jelikož se jedná o nedílnou součást české účetní jednotky, musí být příslušné účetní případy týkající se zahraniční stálé provozovny taktéž součástí (jediného) českého účetnictví této firmy (viz § 4 odst. 9 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů). S čímž v praxi mají účetní jednotky potíž. V praxi převažují dva přístupy:

*

Dvojí účetnictví

- kdy je podle českých účetních předpisů standardně účtováno v rámci českého účetnictví firmy o všech jejich účetních případech, včetně těch, které se týkají pouze její zahraniční stálé provozovny. Vedle toho je samostatně vedeno účetnictví zahraniční stálé provozovně čistě pro účely tamního zdanění. *

Překlápění účetnictví

- o účetních případech zahraniční stálé provozovny se prvotně účtuje odděleně, přičemž dochází v pravidelných intervalech (zpravidla jednou měsíčně) k jejich „překlopení“ do českého účetnictví za celou účetní jednotku (např. přes účty vnitřního zúčtování 395). A to po přepočtu pevným měsíčním kursem ČNB. Při vyloučení dvojího zdanění příjmů ze zahraničí plynoucích rezidentům ČR se postupuje především podle příslušných ustanovení mezinárodních smluv, jimiž je Česko vázáno. Obecně přitom existují čtyři metody:

1)

Vynětí příjmů

plynoucích ze zahraničí ze zdanitelných příjmů, u nichž rozlišujeme: a)

vynětí úplné

- daň v ČR se vypočte pouze z příjmů ze zdrojů v ČR (resp. bez příjmů vyňatých),b)

vynětí s výhradou progrese

- daň v ČR se obecně počítá ve dvou krocích, nejprve se stanoví sazba daně odpovídající veškerým příjmům (včetně vyňatých) a poté se touto sazbou vypočte daň v ČR pouze z příjmů z ČR (resp. bez příjmů vyňatých); jelikož ale v ČR máme jednotnou (rovnou) sazbu daně z příjmů u osob právnických (19 %) i fyzických (15 %), kterou tak ani jakkoli vysoké zahraniční příjmy nemohou samozřejmě nijak změnit, postupuje se i zde nyní v ČR prakticky jako u vynětí úplného.

2)

Zápočet daně

zaplacené v cizině na celkovou daňovou povinnost v tuzemsku, kde rozlišujeme: a)

zápočet plný

- daň v ČR se vypočte ze všech příjmů poplatníka a pak se sníží o celou zahraniční daň,b)

zápočet prostý

- jako u zápočtu plného, ale daň v ČR se sníží jen o část zahraniční daně poměrově odpovídající výši příjmů ze zahraničí (při stálé provozovně ve více státech se zápočet počítá za každý stát zvlášť). Podrobnosti k uplatňování jednotlivých metod najdeme v § 38f ZDP, ale většinou zcela postačí postupovat podle formuláře přiznání k dani z příjmů, příp. nahlédnout do pokynů k jeho vyplnění.

PŘÍKLAD

Porovnání metody vynětí a zápočtu

Česká s. r. o. má daňovou rezidenci v ČR, přičemž za rok 2010 mělo příjmy nejen z tuzemska, ale také ze zahraničního smluvního státu. Zdanitelné výnosy snížené o daňově účinné náklady činily:

*

ze zdrojů v ČR = 5 mil. Kč,

*

ze stálé provozovny ve smluvním státě = 1 mil. Kč, z čehož tam uhradila daň ve výši 200 000 Kč.

V souladu s příslušnou Smlouvou je pro vyloučení dvojího zdanění v Česku stanovena metoda:

a)

vynětí příjmů přičitatelných stálé provozovně zdaněných ve smluvním státě s výhradou progrese,

b)

prostý zápočet daně zaplacené z příjmů přičitatelných stálé provozovně ve smluvním státě.

Poznámka:

Pro přehlednost neuvažujeme žádné položky odčitatelné od základu daně ani slevy na dani. Ad a) Úplné vynětí, resp. v důsledku jednotné (rovné) sazby daně také vynětí s výhradou progrese:

*

základ daně = 5 000 000 Kč (jen příjmy z ČR)

*

daň v ČR = 19 % z 5 000 000 Kč = 950 000 Kč

Ad b) Zápočet prostý:

*

základ daně = 6 000 000 Kč

*

vypočtená daň v ČR = 19 % z 6 000 000 Kč = 1 140 000 Kč

*

podíl zahraničních příjmů na celkových příjmech = 1 000 000 Kč : 6 000 000 Kč = 16,67 %

*

v zahraničí zaplacená daň k zápočtu = 200 000 Kč

*

maximální zápočet = podíl zahraničních příjmů x vypočtená daň v ČR = 0,1667 x 1 140 000 = 190 038 Kč

*

k zápočtu daně v ČR se uplatní nižší z obou částek 200 000 Kč

versus

190 038 Kč, tedy 190 038 Kč *

daň v ČR = vypočtená daň v ČR - maximální zápočet = 1 140 000 -190 038 = 949 962 Kč

*

část v zahraničí zaplacené daně neuznané k zápočtu ve výši 200 000 Kč - 190 038 Kč = 9 962 Kč bude moci poplatník uplatnit jako daňový náklad bezprostředně následujícího zdaňovacího období

ZALOŽENÍ DCEŘINÉ SPOLEČNOSTI V ZAHRANIČÍ

Dceřiná společnost má samostatnou právní subjektivitu, s čímž souvisí také to, že je považována za daňového rezidenta státu, kde je její sídlo, resp. místo skutečného vedení. Pokud je založená čistě pro účely podnikání v dotyčném smluvním státě, pak její příjmy z činností na tomto území pochopitelně podléhají pouze dani z příjmů v tomto smluvním státě a nikoli v Česku, kde sídlí její zakladatel a společník (akcionář).

Protože je však přirozeně snahou společníka z ČR podílet se na příjmech ze zahraničního podnikání, dochází k přesunům peněz z dceřiné společnosti k českému společníkovi. Nejčastěji se k tomu využívají podíly na zisku (dividendy). Tato mezinárodní transakce je již ale pochopitelně předmětem mezinárodního zdanění, protože ze zdroje na území jednoho smluvního státu (od tamní dceřiné společnosti) plynou příjmy poplatníkovi, který je rezidentem druhého smluvního státu (společníkovi do České republiky). U tohoto druhu příjmu zpravidla Smlouvy (obvykle v článku 10) uplatňují tzv.

dělení daňového výnosu

mezi oba smluvní státy, obdobně jako jsme si uvedli výše u licenčních poplatků. Přičemž ve státě zdroje bývá přípustné zdanění shora omezeno sazbou daně:*

10 % (5 %), je-li společník kapitálovou společností či družstvem s nejméně 10% (25%) podílem,

*

15 % v ostatních případech (zejména, pokud je podíl společníka nižší nebo jde o fyzickou osobu).

PŘÍKLAD

„Dceřiná společnost“ fyzické osoby

Pan Novák podniká ve stavební činnosti v České republice a pro rozšíření svého působiště založil v Německu obchodní společnost podle tamních právních předpisů, která se zabývá rovněž stavebním podnikáním pouze v Německu. Za rok 2010 vykázala tato německá firma základ daně z příjmů 100 000 EUR, který podle německého zákona o daních z příjmů zdanila. Z těchto příjmů (zisku) pochopitelně ještě nic neplyne českému státu, protože rezidence společníka německé obchodní společnosti není žádným kritériem pro zdanění příjmů této společnosti.

Protože se ale panu Novákovi v České republice příliš nedařilo, chce větší část zisku své „dceřiné společnosti“ převést do České republiky. Za tímto účelem rozhodl o převodu části čistého účetního zisku společnosti - po zdanění německou daní z příjmů právnických osob - coby podílu na zisku do ČR. Podle článku 10 Smlouvy mezi ČR a Německem podíly na zisku rezidenta jednoho smluvního státu (německé firmy) vyplácené společníkovi, který je rezidentem druhého smluvního státu (fyzické osobě z Česka) podléhají obecně zdanění v obou těchto státech, přičemž ve státě zdroje těchto příjmů (tedy v Německu) lze uplatnit nejvýše 15% sazbu daně. Takže i kdyby podle německého zákona o daních z příjmů tyto příjmy obecně podléhaly např. 20% sazbě daně, mohly by být v Německu zdaněny nejvýše 15% sazbou daně. A ovšem, kdyby podle německých zákonů tyto příjmy podléhaly např. jen 10% sazbě daně, pak by se samozřejmě uplatnila tato nižší sazba daně, a nikoli maximální sazba umožněná Německu Smlouvou. (např. na Slovensku nejsou podíly na zisku vůbec předmětem daně z příjmů.) Pan Novák je daňovým rezidentem České republiky, takže je zde povinen přiznat ke zdanění obecně všechny své zdanitelné příjmy, ať už pocházejí z ČR nebo odjinud a bez ohledu na zahraničí zdanění. Z pohledu českého ZDP tyto příjmy ze zdroje v zahraničí jsou nesnížené o výdaje dílčím základem daně z kapitálového majetku. Vyloučení dvojího zdanění se v tomto případě dosáhne podle čl. 23 odst. 2 písm. b) Smlouvy mezi ČR a SRN metodou prostého zápočtu daně z příjmů zaplacené v Německu na českou daň.

Na rozdíl od osob fyzických zahrnují právnické osoby (vyjma penzijních fondů) zdanitelné

příjmy dividendového charakteru plynoucí ze zdrojů v zahraničí

(včetně podílů na zisku, resp. dividend) do tzv. samostatného základu daně, který podléhá rovné sazbě daně 15 %. Daň zaplacenou v zahraničí je možné i v rámci výpočtu daně ze samostatného základu daně uplatnit v souladu se Smlouvami, prakticky vždy se jedná o metodu prostého zápočtu (samostatně za každý smluvní stát), k čemuž jsou třeba zvláštní přílohy k přiznání. V návaznosti na směrnici Rady 90/435/EHS o společném systému zdanění mateřských a dceřiných společností z různých členských států jsou při naplnění vztahu

„mateřská

(což se samozřejmě netýká společníků z řad fyzických osob):versus

dceřiná společnost“ podíly na zisku osvobozeny od daně z příjmů *

Právní forma

společnosti: -

a. s., s. r. o. nebo družstvo podle českého zákona č. 513/1991 Sb., obchodní zákoník, ve znění pozdějších předpisů, nebo

-

společnost, která je daňovým rezidentem jiného státu EU,

-

podle směrnice Rady 90/435/EHS (viz sdělení Ministerstva financí ve Finančním zpravodaji č. 3/2007).

*

Nejméně

10% podíl

na základním kapitálu. *

Tento podíl je držený

nejméně nepřetržité 12 měsíců

(tuto podmínku lze splnit i dodatečně).