Cizinec není našinec

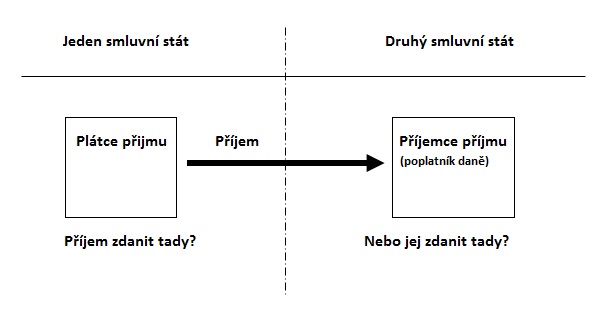

Daně z příjmů tvoří významnou položku veřejných rozpočtů drtivé většiny států. Pokud plátce příjmu i jeho příjemce jsou rezidenty jen jednoho státu, pak obvykle není otázkou, komu patří daň z příjmů. Když je ale plátce příjmu usazen v jednom státě a příjemce je rezidentem druhého státu, nastává problém. První stát si bude činit nárok na daň z tohoto příjmu, jelikož jeho zdroj (sídlo plátce nebo majetek) a také důvod placení se nachází právě tam. Ovšem i druhý stát (rezidence příjemce) bude chtít tento příjem zdanit, aby všichni jeho rezidenti byli „spravedlivě“ zdaněni stejně ze všech svých příjmů. Obojí má svou logiku a oba přístupy jsou v praxi většiny států běžné. Aby se tím však neomezoval mezinárodní obchod, přeshraniční závislá činnost ani pohyb kapitálu – které jsou přínosem pro oba dotčené státy – jsou uzavírány mezinárodní smlouvy zamezující dvojímu zdanění.

Státy mají přirozenou a pochopitelnou snahu chránit hlavně své občany, ostatně proto také vznikly. Ať už jde o systém sociálních dávek, daňových odpočtů a slev nebo vydávání osob k trestnímu stíhání do zahraničí, vždy je výhodnější být tzv. našincem. Jednoznačné rozlišení „našince od cizince“ má zcela zásadní význam rovněž při mezinárodním zdanění příjmů, proto je důležité, jak je pro tyto účely definován rezident

versus

nerezident. Tyto pojmy vymezuje

§ 2 a

17 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „

ZDP“):

–

Fyzické osoby:

–

Daňový rezident ČR

– fyzická osoba, která na našem území:

–

má bydliště (stálý byt, pokud lze z okolností usuzovat na úmysl trvale se v něm zdržovat), nebo

–

se obvykle zdržuje (v ČR pobývá alespoň 183 dnů v daném kalendářním roce, a to souvisle nebo v několika obdobích; do doby 183 dnů se započítává každý započatý den pobytu).

–

Daňový nerezident ČR

– fyzická osoba, která:

–

není uvedena výše (tj. nemá na území ČR bydliště ani se zde obvykle nezdržuje), nebo

–

je nerezidentem podle mezinárodní smlouvy, anebo

–

se na území ČR zdržuje pouze za účelem studia nebo léčení.

–

Právnické osoby

, respektive širší kategorie poplatníků daně z příjmů právnických osob („DPPO“):

–

Daňový rezident ČR

– poplatník DPPO, který má na našem území:

–

sídlo (nemá-li právní osobnost, pak záleží na tom, podle jakého práva byl založen/zřízen) nebo

–

místo svého vedení (tj. odkud je ve skutečnosti řízen).

–

Daňový nerezident ČR

– poplatník DPPO, který:

–

nemá na území ČR sídlo ani místo svého vedení, nebo

–

je nerezidentem podle mezinárodní smlouvy.

Upřesnění k pojmu „stálý byt“ uvádí metodický pokyn Generálního finančního ředitelství k jednotnému uplatňování

ZDP č. D-22; zveřejněn ve Finančním zpravodaji č. 3/2015, a dostupný na webu Finanční správy:

–

„Stálým bytem se rozumí byt, který je poplatníkovi kdykoliv k dispozici podle jeho potřeby, ať již vlastní či pronajatý. … Úmysl poplatníka zdržovat se trvale ve stálém bytě se posuzuje vzhledem k okolnostem jeho osobního a rodinného stavu, tj. žije-li v něm rovněž např. s manželkou, dětmi, rodiči, či zda byt je využíván v návaznosti na jeho ekonomické aktivity (samostatnou činnost, zaměstnání apod.).“

Příklad 1

Změna bydliště během roku

Manželé Novákovi odešli v březnu 2018 do předčasného starobního důchodu. Po vyřízení nezbytných formalit a rodinných záležitostí si splnili svůj sen a odstěhovali se 1. 5. 2018 do Chorvatska, kde si již dříve na pobřeží koupili malý domek. Byt v Česku darovali studující vnučce. V tomto případě budou manželé Novákovi považováni až do 30. 4. 2018 za daňové rezidenty ČR a od 1. 5. 2018 za daňové rezidenty Chorvatska, a tudíž za nerezidenty Česka. Daňový statut těchto poplatníků se tedy posuzuje za každou část roku samostatně.

Příklad 2

Rezidence právnické osoby

Česká ABC, s. r. o., mající jediného společníka – pana Vychytralého – založila dceřinou společnost Credit Capital se sídlem na Seychelách, která se zabývá krátkodobým půjčováním relativně nižších částek veřejnosti ve státech východní Evropy a v Rusku. Při policejní razii v české ABC, s. r. o., a u jejího společníka pro podezření z trestného činu krácení daně byly objeveny i dokumenty dokládající, že Credit Capital je řízena výhradně z ČR, což potvrdilo rovněž vysledování telefonních a e-mailových kontaktů. Poté co v trestním řízení vyšly najevo tyto skutečnosti, zahájil český správce daně řízení i s firmou Credit Capital, kterou právem označil za rezidenta ČR.

Jednoznačné učení daňové rezidence – neboli daňového domicilu – poplatníka je zásadní nejen pro snazší přístup k širší paletě daňových odpočtů a slev, ale hlavně ohledně rozsahu samotného předmětu zdanění:

–

Daňoví rezidenti ČR mají tzv. plnou (celosvětovou) daňovou povinnost:

–

v Česku proto zdaňují všechny své příjmy, ať už jim plynou z České republiky nebo ze zahraničí.

–

Daňoví nerezidenti ČR mají pouze tzv. omezenou daňovou povinnost:

–

v Česku zdaňují pouze příjmy plynoucí ze zdrojů na našem území, které jsou vyjmenovány v

§ 22 ZDP.

Příklad 3

Význam určení daňové rezidence

Výše zmínění manželé Novákovi, kteří se od 1. 5. 2018 přestěhováním do Chorvatska stali nerezidenty ČR, například ke své starobní penzi (která je osvobozená od daně) ještě pobírají příjem z pronájmu části svého domku u moře v Chorvatsku. Do konce dubna 2018 jej museli zdaňovat i v Česku, od května už jen v Chorvatsku.

Pan Ignác žije na slovensko-česko-polském pomezí, kde má rozsáhlou rodinu na všech třech stranách hranic. Střídavě bydlí u příbuzných a známých tady i tam, jako spisovateli „na volné noze“ mu vyšla kniha v Česku. Jak bude zdaněn autorský honorář 100 000 Kč v závislosti na jeho daňové rezidenci. Při rezidenci v:

–

ČR – pan Ignác podá daňové přiznání v České republice, kde jednotnou sazbou 15 % zdaní celý honorář,

–

SR – redakce vyplatí honorář bez zdanění v ČR, a pan Ignác v SR podá přiznání, kde vypočte slovenskou daň,

–

Polsku – v ČR redakce srazí daň 10 %, v Polsku podá pan Ignác přiznání, kde polskou daň sníží o českou daň.

Potíže ale nastávají,

pokud je podle daňových zákonů dvou států jeden poplatník považován za jejich daňového rezidenta,

a proto by jej oba zdanily ze všech celosvětových příjmů. Tento problém z podstaty věci nemohou vyřešit dotčené státy samostatně, ale pouze vzájemnou dohodou. Za (nejen) tímto účelem

proto uzavírají smlouvy o zamezení dvojího zdanění,

kterých má již Česká republika aktuálně 87. Aby nemusely vymýšlet již vymyšlené, využívají obvykle Vzorové smlouvy OECD, jejíž výhodou je také obsáhlý Komentář.

Například pokud fyzická osoba splňuje podmínky daňové rezidence jak podle českého

ZDP, tak i podle slovenských zákonů, určí se její daňová rezidence v souladu s článkem 4 Smlouvy o zamezení dvojího zdanění mezi Českem a Slovenskem (Sdělení č.

100/2003 Sb. m. s.), obdobná pravidla přitom stanoví i ostatní Smlouvy:

a)

„předpokládá se, že tato osoba je rezidentem pouze toho státu, ve kterém má k dispozici stálý byt; jestliže má k dispozici stálý byt v obou státech, předpokládá se, že je rezidentem pouze toho státu, ke kterému má užší osobní a hospodářské vztahy (středisko životních zájmů);

b)

jestliže nemůže být určeno, ve kterém státě má tato osoba středisko svých životních zájmů …, je rezidentem pouze toho státu, ve kterém se obvykle zdržuje;

c)

jestliže se tato osoba obvykle zdržuje v obou státech … je rezidentem pouze toho státu, jehož je státním příslušníkem; …“

Výklad mezinárodních pravidel je náplní „

Komentáře k Vzorové dohodě OECD“

(stručný výběr):

–

„K pojmu stálého bydliště … rozhodující je, že se jedná o stálé bydliště; to vyžaduje opatření fyzické osoby k tomu, aby jí bylo bydliště kdykoliv stále k dispozici a nikoliv pouze příležitostně pro pobyty, které podle svého důvodu mohou být nutně pouze krátkodobé (zábavná, obchodní nebo studijní cesta, kurzy apod.).“

–

„Jestliže fyzická osoba disponuje v obou smluvních státech stálým bydlištěm, je nutno pomocí skutečných poměrů stanovit, ke kterému z obou států má osoba užší osobní a hospodářské vztahy. Přitom je nutno přihlížet k jejím rodinným a společenským vztahům, k její profesionální, politické, kulturní a jiné činnosti, k místu její obchodní činnosti, k místu, ze kterého spravuje svůj majetek a podobně. Okolnosti je nutno prověřovat jako celek; úvahy, které vyplývají z osobního chování fyzické osoby, mají samozřejmě větší význam. Jestliže založí osoba, která v jednom státě disponuje bydlištěm, aniž by se ho vzdala, v druhém státě druhé bydliště, může tato skutečnost, že si ponechává první bydliště tam, kde až doposud žila a pracovala a kde má svou rodinu a svůj majetek společně s jinými hledisky svědčit jako znak pro to, že tato osoba si ponechala těžiště svých životních zájmů v prvním státě.“

Příklad 4

Řešení dvojí rezidence u smluvních států

Pan Lacko je občan Slovenska, kde má rodinný dům, ve kterém žije jeho manželka, rodiče, některé ze starších dětí a další příbuzní. V dubnu 2018 se přestěhoval s manželkou a malými dětmi do Ostravy do bytu svého bratra – kvůli snazšímu sehnání práce, ale i kvůli vyšším sociálním dávkám. A zůstane zde po zbytek roku 2018.

Je zřejmé, že podle

ZDP a jeho slovenského protějšku je pan Lacko rezidentem v ČR i v SR – v obou státech má k dispozici stálý byt. Nezbývá než nahlédnout do Smlouvy mezi ČR a SR. Při stálých bytech v obou státech rozhoduje tzv. středisko životních zájmů. To nám zde ale moc nepomůže – v SR zůstaly starší děti, rodiče, další příbuzní, dům, v ČR má manželku, mladší děti, bratra a třeba i práci. Musíme pokročit k druhému pravidlu. Při souběhu středisek životních zájmů je určující stát, ve kterém se poplatník obvykle zdržuje. Tím je v našem případě Česká republika, kde pobýval od dubna do konce roku 2018. Pan Lacko je tak rezidentem ČR. Pokud by se pan Lacko zdržoval po stejnou dobu v obou státech, zůstal by rezidentem Slovenska podle státní příslušnosti.

Stojí za povšimnutí, že na rozdíl od výše uvedených manželů Novákových – kteří během roku 2018 změnili bydliště z Česka do Chorvatska, díky čemuž jsou po část tohoto roku rezidenty ČR a posléze jeho nerezidenty – nyní řešený pan Lacko je kvůli převažujícímu „obvyklému zdržování se“ v Česku zdejším rezidentem pro celý rok 2018. Bylo by ostatně nelogické posuzovat daňové kritérium obvyklého zdržování se (pobytu) pouze za jednotlivé části roku, a proto se hodnotí v rámci celého zdaňovacího období; což potvrzuje také již zmíněný pokyn D-22.

Konkurence mezi neomezenou a omezenou daňovou povinností

Jednoznačným určením daňové rezidence, resp. domicilu poplatníka (tj. příjemce zdaňovaného příjmu), by byla otázka mezinárodního zdanění vyřešena, pokud by ve všech státech platilo, že zdanění podléhají buď jen příjmy jejich daňových rezidentů, nebo naopak pouze příjmy ze zdrojů (od plátců) na jejich území. Tak tomu ale zdaleka není, až na pár okrajových výjimek tzv. daňových rájů. Většina států se totiž pragmaticky nechce vzdát obou druhů, resp. důvodů, zdanění příjmů, což má za následek riziko jejich mezinárodního dvojího zdanění.

Příklad 5

Proč je třeba řešit dvojí zdanění

Česká firma si zřídila pobočku (provozovnu) na Slovensku, která jí za rok 2017 vynesla v přepočtu hrubý zisk 1 mil. Kč. Podle slovenského

zákona o daních z příjmů se příjmy (zisky) tzv. stálých provozoven nerezidentů považují za příjmy ze zdroje na území Slovenska, a proto zde podléhají slovenské dani z příjmů. Což je oprávněný požadavek, jelikož tato pobočka využívá infrastruktury (silnice, elektřina, voda atd.), jakož i řady veřejných služeb (soudní ochrana, vymahatelnost pohledávek, zajištění bezpečnosti apod.), které slovenský stát financuje z veřejných zdrojů, což jsou zejména daně, na čemž by tak česká pobočka nespravedlivě parazitovala.

Protože je ale česká firma – včetně slovenské provozovny, resp. pobočky, která je právně její součástí – rezidentem ČR, musí v České republice přiznat a zdanit veškeré své celosvětové příjmy, a to včetně zisku 1 mil. Kč ze své stálé provozovny (pobočky) na Slovensku. Na tomto principu obecně nic nemění ani skutečnost, že tyto příjmy (zisk) již tento český daňový rezident zdanil stejnou, resp. obdobnou, daní z příjmů na Slovensku.

A obdobně jako nedokážou státy samostatně vyřešit otázku jediné daňové rezidence (domicilu), tak jen svými národními zákony nedonutí ostatní země, aby se vzdaly práva na zdanění toho nebo onoho druhu příjmů. Nezbývá, než aby také tento problém konkurence neomezené a omezené daňové povinnosti vyřešily opět v rámci zpravidla dvoustranných smluv o zamezení dvojího zdanění s obdobně smýšlejícími státy (dále jen „Smlouva“).

Tento konflikt se přitom dá Smlouvou vyřešit rozložením kompetencí ke zdaňování dvěma způsoby:

–

jeden ze států se plně vzdá práva na zdanění (zpravidla je to stát zdroje příjmů), nebo

–

zdanění se rozdělí mezi oba dotčené státy (zdroj příjmů

versus

rezidence poplatníka).

Příklad 6

Stát zdroje se vzdal práva na zdanění

Pan Novák je daňový rezident ČR a podniká zde jako živnostník. Přes zprostředkovatelskou firmu získal měsíční zakázku na Slovensku za odměnu 10 000 EUR. Tento příjem z jen krátkodobého působení ve smluvním státě v souladu se Smlouvou mezi Českem a Slovenskem nepodléhá vůbec zdanění na Slovensku, které se práva na jeho zdanění vzdalo ve prospěch České republiky (obdobně by to platilo i naopak). Pan Novák tak obdrží celých dohodnutých 10 000 EUR, které po přepočtu na Kč zahrne do základu daně z příjmů pouze v Česku. Žádné mezinárodní dvojí zdanění nenastává, není tedy třeba ani Smlouvou nijak řešit, Slovensko přišlo zkrátka.

Příklad 7

Stát rezidence se vzdal práva na zdanění

Paní Nováková je daňovou rezidentkou Česka, kde pracuje jako kadeřnice. Během dovolené krátce pracovala v německém módním salónu pro tamní firmu. Toto zaměstnání podléhá zdanění v Německu (což je v souladu se Smlouvou), kde byla ze mzdy 5 000 EUR sražena německá daň z příjmů dle tamních zákonů. Smlouva brání opakovanému zdanění v Česku tím, že tento příjem zde vyjímá ze zdanění. Nicméně Smlouva umožňuje České republice, aby tyto příjmy ovlivnily (progresivní) sazbu české daně, kterou budou zdaněny ostatní (české) příjmy paní Novákové. Vzhledem k tomu, že v ČR nemáme sazbu progresivní, ale jednotnou (lineární), tak příjmy z Německa nijak neovlivní ani míru zdanění ostatních zdanitelných příjmů paní Novákové, které jí plynou z ČR.

Příklad 8

Stát rezidence a stát zdroje se dělí o právo na zdanění

Slečna Nováková je daňový rezident ČR a s přítelem založili obchodní společnost v Polsku. Tato firma dosáhla za rok 2017 zisku 100 000 zlotých, které v Polsku řádně zdanila. Načež valná hromada v roce 2018 přiznala slečně Novákové, coby společníkovi polské firmy, podíl na zisku v hrubé výši 10 000 zlotých. V souladu se Smlouvou byl tento příjem zdaněn v Polsku 5 %, zbývajících 9 500 zlotých bylo vyplaceno slečně Novákové.

Protože slečna Nováková je českou rezidentkou, musí v Česku přiznat ke zdanění 15% sazbou plnou výši svého podílu na zisku – 10 000 zlotých v přepočtu na Kč. Dvojímu (opakovanému) zdanění se podle Smlouvy v České republice zamezí tím, že o zaplacenou polskou daň 500 zlotých (po přepočtu na Kč) se sníží česká daň.

V důsledku se o daňový výnos z podílů na zisku vyplacených polskou firmou české rezidentce podělí:

–

stát zdroje – Polsko – kterému připadne 5 % z podílu na zisku,

–

stát rezidence – Česko – kterému připadne 10 % z podílu na zisku.

Smlouvy naopak nijak neřeší případnou konkurující omezenou daňovou povinnost.

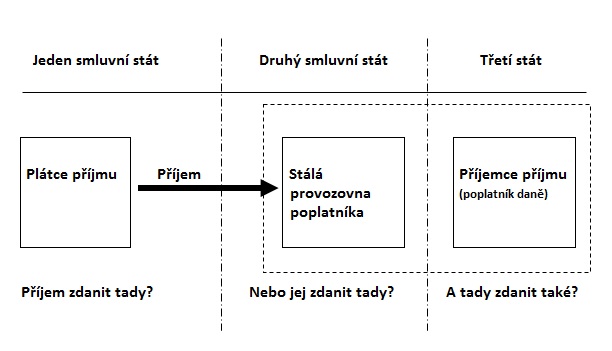

Kdy dotyčný poplatník není rezidentem žádného ze smluvních států, přičemž je zdaňován v obou těchto státech z důvodu příjmů pobíraných jen z jednoho z těchto států. Například když v jednom smluvním státě má stálou provozovnu (pobočku), prostřednictvím které pobírá příjmy pocházející ze zdroje na území druhého smluvního státu.

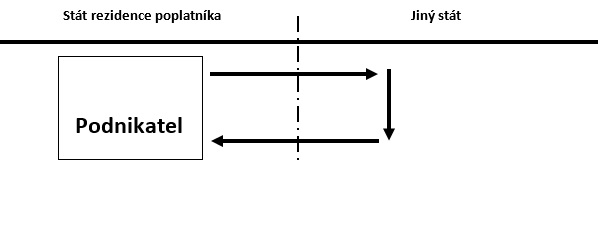

Formy podnikání v zahraničí

Ať už se podnikateli v jeho zemi daří nebo ne, může být pro něj výhodné zkusit štěstí v cizině. Kromě ekonomických a právních problémů s tím spojených pak ale bude muset řešit navíc i otázku zdanění příjmů ze zahraničí. Je-li podnikání v cizině dlouhodobější, stává se přirozeně spravedlivějším nárok „státu zdroje příjmu“ na zdanění těchto příjmů nerezidenta. Tyto příjmy totiž „stát zdroje“ přímo nebo nepřímo podporuje bezpočtem veřejných služeb financovaných z daní, jako je např. silniční síť, právní a soudní systém, který chrání vlastnická práva k tamním nemovitým věcem, umožňuje vymáhání pohledávek a jiných práv apod. Pro efektivní zdanění příjmů z podnikání zahraničních firem (nerezidentů) slouží hned několik metod, z nichž hlavní je koncepce stálé provozovny, která sice nemá právní osobnost (subjektivitu), ale je považována za samostatný daňový subjekt.

Začněme přehledem pěti nejčastějších možností podnikání českých subjektů v zahraničí (kde jsou nerezidenty), u nichž stručně uvedeme základní pravidla mezinárodního zdanění příjmů uvedená v mezinárodních Smlouvách:

A)

Pouze příležitostné a krátkodobé působení:

-

obvykle takto získané příjmy zdanění v zahraničí vůbec nepodléhají,

-

výjimkou jsou příjmy z nemovitých věcí nacházejících se v zahraničí.

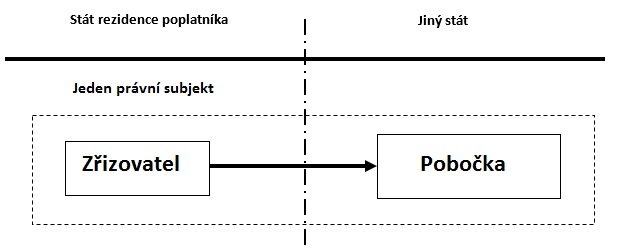

B)

Dlouhodobější činnost formou pobočky bez právní osobnosti (subjektivity) = stálá provozovna:

-

tyto příjmy již zpravidla podléhají zdanění v zahraničí, jak jsme výše již letmo zdůvodnili,

-

dvojímu zdanění ve státě rezidence poplatníka brání metody vynětí příjmů nebo zápočtu daně.

C)

Dlouhodobé poskytování služeb v zahraničí bez vlastní pobočky:

-

časová stálost zakládá fikci „stálé provozovny“ („SP“), která umožňuje příjmy zdanit v zahraničí,

-

v mezinárodním daňovém právu rozlišujeme dva typy časově podmíněných SP: „staveništní“ (každý stavební/montážní projekt se posuzuje zvlášť), a ostatní „službové“ (tyto se posuzují dohromady),

-

dvojímu zdanění ve státě rezidence poplatníka opět brání metody vynětí příjmů nebo zápočtu daně.

D)

Založení samostatného právního subjektu v zahraničí coby tzv. dceřiné společnosti:

-

příjmy z činnosti „dceřiné společnosti“ podléhají zdanění pouze v zahraničí, kde subjekt sídlí,

-

podíly na zisku od této „dcery“ plynoucí společníkovi mohou být zdaněny i ve státě jeho rezidence.

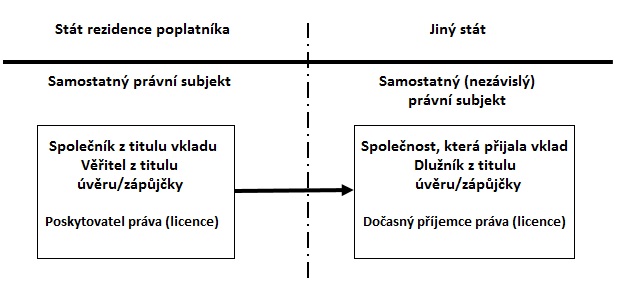

E)

Pasivní účast na podnikání jiných osob:

-

zejména prostřednictvím vkladů, úvěrů a zápůjček, poskytnutých majetkových nebo jiných práv,

-

návazně protisměrně plynoucí dividendy, úroky a licenční poplatky je možné zdanit v obou státech.

Vymezení stálých provozoven

Jak jsme uvedli, nerezidenti podléhají zdanění jen z příjmů, které mají zdroj na daném území. V českém

ZDP tyto příjmy vyjmenovává § 22 a nepřekvapí, že mezi nimi jsou příjmy z podnikání: zdejší stálé provozovně a ze služeb poskytovaných v ČR. Obdobně je tomu ve většině dalších zemí. Pokud je mezi oběma státy uzavřena Smlouva,

omezuje právo státu zdroje příjmu

na zdanění příjmů z podnikání nerezidenta smluvního státu pouze na příjmy plynoucí stálé provozovně

. Jako příklad můžeme citovat z článku 7 Smlouvy se Slovenskem:

–

„Zisky podniku jednoho smluvního státu

podléhají zdanění jen v tomto státě, pokud podnik nevykonává svoji činnost v druhém smluvním státě prostřednictvím stálé provozovny, která je tam umístěna. Jestliže podnik vykonává svoji činnost tímto způsobem,

mohou být

zisky podniku

zdaněny ve druhém státě, avšak pouze v takovém rozsahu, v jakém je lze přičítat této stálé provozovně.“

Příklad 9

Stálá provozovna českého rezidenta v nesmluvním státě

Český advokát si pronajal kancelář na Seychelách, kde poskytuje poradenství vždy první týden v měsíci, po zbytek času je v kanceláři jen sekretářka organizující obchodní schůzky apod. Advokát sice zůstává daňovým nerezidentem Seychel, ale kvůli tamní stálé provozovně bude příjem plynoucí SP podléhat zdanění v Seychelách.

Advokát ale musí přiznat celosvětové příjmy – včetně těch ze SP na Seychelách – ve státě rezidence, tj. v ČR. Se Seychelami nemáme uzavřenu smlouvu o zamezení dvojího zdanění, proto bude jeho příjem z tamní SP zdaněn dvakrát. Jen mírnou úlevou je možnost

§ 24 odst. 2 písm. ch) ZDP uplatnit seychelskou daň jako výdaj pro účely české daně; je pochopitelně značný rozdíl snížit o zahraniční daň českou daň nebo pouze základ daně.

Příklad 10

Stálá provozovna českého rezidenta ve smluvním státě

Podívejme se na věcně obdobnou situaci, kdy si český advokát pronajme kancelář na Slovensku, kde poskytuje poradenství vždy pouze poslední týden v měsíci a po zbytek času je v kanceláři sekretářka organizující obchodní schůzky apod. Advokát sice zůstává daňovým nerezidentem Slovenska, ale kvůli tamní stálé provozovně bude příjem plynoucí SP podléhat zdanění na Slovensku. Takže v čem je vlastně rozdíl oproti předešlé variantě?

Díky tomu, že Slovensko je smluvním státem vůči Česku – je mezi nimi uzavřena Smlouva – jsou jejich rezidenti

a priori

ve zvýhodněné pozici, chráněné před dvojím zdaněním. Pročež je nutno nahlédnout do dané Smlouvy, která byla vyhlášena ve Sbírce mezinárodních smluv jako Sdělení pod číslem 100/2003 Sb. m. s.

I tato Smlouva opět ponechává právo na zdanění příjmů plynoucích slovenské SP přednostně Slovensku, a rovněž tak dovoluje tyto příjmy (podruhé) zahrnout i do základu daně pro výpočet české daně z příjmů. Ovšem podstatný rozdíl oproti nesmluvnímu státu je v tom, že stát daňové rezidence – Česko – musí zabránit dvojímu (opakovanému) zdanění těchto příjmů tzv. prostým zápočtem slovenské daně, která tak sníží českou daň z příjmů.

Další významná výhoda podnikání českého rezidenta ve smluvním státě (Slovensko) by se projevila, když by tam neměl stálou provozovnu – ani tzv. službovou, viz dále – např. by za účelem právního poradenství zajížděl přímo do firem svých klientů. Pak by jeho tamní příjem nepodléhal zdanění na Slovensku, ale jen u nás.

Pojem

„stálá provozovna“

je výhradně daňovým termínem a byl zaveden za účelem účinného zdanění zisků z podnikání nerezidentů. Stálou provozovnou nerezidenta bývá nejčastěji výrobní závod, maloobchodní prodejna, kancelář, pobočka, organizační složka apod. Tyto podnikatelské útvary sice nemají samostatnou právní osobnost (subjektivitu) – zůstávají součástí nerezidenta – ale ekonomicky znaky samostatného subjektu mají, proto je jim daňovými zákony a Smlouvami přisouzena také jistá daňová samostatnost. Díky tomu lze příjmy stálých provozoven – které zůstávají po právní stránce stále příjmy nerezidentů – zdanit ve státě umístění SP.

Kromě nejčastějšího typu tzv.

kamenné SP

(např. továrna, dílna, kancelář, obchod, lom) mohou vzniknout

při dlouhodobě poskytovaných službách „fiktivní“ SP,

kdy „kvantita mění kvalitu“. Jde o to, že dosti dlouhé (stálé) podnikatelské působení nerezidenta má již za následek vznik „fiktivní“ (zdánlivé) SP. Třeba onen český advokát by na Slovensku podléhal zdanění, pokud by tam i bez „kamenné“ SP poskytoval právní služby déle než 6 měsíců během jakéhokoli období 12 měsíců. Přičemž se rozlišují „fiktivní“ SP z titulu stavebně-montážních projektů a z ostatních služeb. Spíše už jen okrajovou záležitostí jsou pak stálé provozovny založené závislým zástupcem a osobně ručícími společníky.

Příklad 11

Prodloužení národního časového testu Smlouvou

Česká firma stavěla na Slovensku určité stavební dílo od března do října 2017. Realizace tedy trvala 8 měsíců, což je více než činí šestiměsíční časová podmínka „staveništní“ SP stanovená ve slovenském

zákoně o daních z příjmů (viz § 16 odst. 2 zákona č. 595/2003 Z.z., o dani z prijmov). Á propos dodejme, že stejný časový test najdeme pro právě opačnou situaci také v § 22 odst. 2 českého

ZDP.

Ovšem přednost má Smlouva uzavřená mezi Českem a Slovenskem, která zvýhodňuje rezidenty obou smluvních států prodloužením časového testu vzniku „staveništní“ SP z 6 měsíců (podle národních zákonů) na 12 měsíců. Tato zvýhodněná časová podmínka zde není naplněna – stavební projekt na Slovensku trval jen 8 měsíců – proto tam české firmě „staveništní“ SP nevznikne. Příjmy za stavební dílo tedy na Slovensku zdaněny nebudou.

Příklad 12

Čistá obchodní reprezentace není stálou provozovnou

Český podnikatel si na Slovensku otevřel kancelář, jejíž činnost se ale omezuje na prezentaci výrobků zřizovatele, zajištění reklamy, provádění průzkumu trhu a shromažďování nejrůznějších informací. Jedná se tedy o činnost přípravnou a pomocnou ve vztahu k hlavní náplni české firmy. Zaměstnanci této obchodní reprezentace se nesmějí podílet na sjednávání obchodních kontraktů se slovenskými zákazníky – smlouvy se uzavírají v Česku.

Tato forma tzv. čisté obchodní reprezentace sice obecně splňuje znaky „kamenné“ SP – stálá kancelář – ovšem v souladu s článkem 5 odst. 4 Smlouvy mezi Českem a Slovenskem se s ohledem na pouze podpůrný a neobchodní charakter činnosti nepovažuje za stálou provozovnu. Nefakturuje na Slovensku žádné výkony a nerealizuje tam ani žádné příjmy, které by jí bylo možno přímo přičíst (přiřadit). Proto tato obchodní reprezentace – která podle Smlouvy není stálou provozovnou – nepodléhá zdanění na Slovensku.

Smlouvy dále obvykle stanoví

speciální daňový režim příjmů z podnikání v mezinárodní dopravě.

Zdanění příjmů silniční, železniční, letecké a lodní mezinárodní dopravy totiž není

a priori

vázáno na stálou provozovnu, protože by bylo značně komplikované vyčíslení poměrné části zisků náležejících státu zdroje příjmů. Takže bývá

ve Smlouvách dohodnuto, že zdanění je

vyhrazeno státu rezidence provozovatele dopravy,

a již nezáleží na tom, že si mezinárodní přepravce ve druhém smluvním státě otevřel prodejní kancelář.

Daňový statut stálé provozovny je značně silný

a „přebíjí“ mnohá speciální ustanovení Smluv. Proto v řadě jiných článků Smluv řešících speciálně daňové režimy vybraných příjmů najdeme výjimku vracející právo na zdanění pod obecný daňový režim stálé provozovně, tedy do článku 7 „Zisky podniků“, například:

–

Speciální pravidla pro zdanění

–

dividend (nejde jen o podíly na zisku, ale o celý balík obdobných příjmů z kapitálu),

–

licenčních poplatků se nepoužijí,

–

jestliže jejich skutečný vlastník, který je rezidentem jednoho smluvního státu, vykonává v druhém smluvním státě, ve kterém mají tyto příjmy svůj zdroj, svoji činnost prostřednictvím stálé provozovny, jestliže:

–

účast, pro kterou se dividendy vyplácejí,

–

pohledávka, ze které jsou úroky placeny, resp.

–

právo nebo majetek, které dávají vznik licenčním poplatkům,

–

se skutečně váže k této stálé provozovně. V takovém případě se použijí ustanovení článku 7, tedy se tyto příjmy přičtou stálé provozovně a budou také tak zdaněny ve státě jejího umístění.

Příklad 13

Přednost stálé provozovny

Česká obchodní společnost zřídila výrobní závod (pobočku) na Slovensku, která zajišťuje výrobu a servis pro tamní trh. Jednomu z hlavních dodavatelů polotovarů česká firma poskytla úvěr pro překlenutí jeho druhotné platební neschopnosti, aby mohl plynule pokračovat v dodávkách. Podle článku 11 Smlouvy mezi ČR a Slovenskem obecně platí, že úroky mající zdroj na Slovensku a skutečně vlastněné českým rezidentem podléhají zdanění pouze v Česku. S ohledem na výše zmíněnou výjimku je ale nutno rozlišovat, jestli se předmětný úvěr, resp. úvěrová pohledávka, váže ke stálé provozovně (pobočce) české firmy na Slovensku, nebo ne. Pokud ano, pak nelze využít osvobození úroků od zdanění na Slovensku, ale coby součást zisků tamní SP se zdaní na Slovensku.

S příjmy ze zaměstnání v zahraničí to bývá snadné

Příjmy ze zaměstnání v zahraničí Smlouvy umožňují zdanit státu výkonu činnosti, výjimkou je závislá práce nerezidenta pro stejně nerezidentního zaměstnavatele, netrvá-li déle než půl roku.

Což je praktické, jinak by bylo nutno složitě řešit místní zdanění montérů a opravářů vyslaných dodavatelem do ciziny spolu s dodávanou výrobní technologií apod. Naopak tantiémy a podobné odměny, které pobírá rezident jednoho smluvního státu jako člen statutárního či jiného orgánu obchodní

korporace

usazené ve druhém smluvním státě, mohou být zdaněny v tomto druhém státě, a to bez ohledu na místo výkonu činnosti dotyčného pracovníka.

Pro zamezení opakovaného zdanění příjmů ze zaměstnání v cizině ve státě rezidence zaměstnance pak Smlouvy stanoví metodu vynětí těchto příjmů ze zdanění, nebo prostý zápočet zahraniční daně. První metoda je administrativně jednodušší a zpravidla také daňově výhodnější – ze zahraničních příjmů se vůbec nepočítá daň ve státě rezidence poplatníka, resp. jen zvýší sazbu progresivní daně jeho zbývajících příjmů (což ale není případ české jednotné sazby daně). Proto najdeme v

§ 38f odst. 4 ZDP možnost překvalifikace složitější metody zápočtu zahraniční daně – stanovené příslušnou Smlouvou – na snazší metodu vynětí,

která se ale týká pouze příjmů ze závislé činnosti vykonávané ve smluvním státě pro tamního zaměstnavatele. Hlavním důvodem pro zavedení této české speciality ovšem bylo zbavení českých zaměstnanců břemene podávání daňového přiznání u nás, pokud mají příjmy pouze ze zaměstnání v zahraničí, jak vyplývá z

§ 38g odst. 2 ZDP.

Je ovšem třeba zdůraznit, že pokud český daňový rezident s příjmy ze zaměstnání v zahraničí

podává přiznání k české dani z příjmů, musí do něj uvádět vždy také příjmy ze závislé činnosti v cizině,

i když byly v zahraničí zdaněny. A to i v případě, že uplatní metodu vynětí zahraničních příjmů ze zdanění v České republice – ať už v souladu s příslušnou Smlouvou nebo skrze zmíněnou možnost

§ 38f odst. 4 ZDP. Jde sice jen o formální administrativní komplikaci, ale za porušení této výkazní povinnosti by hrozila pokuta správce daně.

Příklad 14

Práce na Slovensku pro tamního zaměstnavatele

Paní Jana je daňovou rezidentkou ČR, ale v roce 2017 měla zdanitelný příjem pouze ze zaměstnání na Slovensku pro tamního zaměstnavatele. Smlouva mezi Českem a Slovenskem tyto příjmy umožňuje zdanit na Slovensku, čehož slovenské daňové právo využilo a tamní zaměstnavatel srazil z příjmů (mzdy) slovenskou daň.

Pro zamezení dvojího zdanění ve státě rezidence poplatníka – v ČR – u tohoto příjmu Smlouva stanoví metodu prostého zápočtu slovenské daně na českou daňovou povinnost. Pokud by

ZDP nestanovil jinak, pak by paní Jana musela podat daňové přiznání v Česku, protože byť měla pouze jeden zdanitelný příjem ze závislé činnosti – navíc ze zahraničí – tento není vyjmut podle Smlouvy. Naštěstí ale v

ZDP máme zmíněný § 38f odst. 4, jehož všechny podmínky jsou splněny, pročež se tyto příjmy v České republice vyjímají ze zdanění. Takže díky (dobrovolnému) využití tohoto ustanovení se paní Jana dostává do výjimky uvedené v

§ 38g odst. 2 ZDP, tedy že – má jen jediný zdanitelný příjem, a to ze závislé činnosti v zahraničí, který je vyňat ze zdanění v ČR – není podstatné, že nikoli dle Smlouvy ale na základě

ZDP. Proto paní Jana nemusí v Česku podávat daňové přiznání.

Jiná situace by nastala, pokud by paní Jana měla v roce 2017 ještě další zdanitelný příjem, například ze zaměstnání v Česku, z něhož by jí zaměstnavatel během roku standardně srážel zálohy na českou daň. Pak by nesplnila podmínku, že má jen příjem ze zahraničí vyjmutý ze zdanění, a musela by v ČR podat daňové přiznání. Do něj by musela uvést i příjmy ze Slovenska – a to včetně superhrubého navýšení o povinné pojistné dle českých předpisů (

§ 6 odst. 13 ZDP), načež by ale po jejich vyjmutí zbyl ke zdanění pouze příjem ze zaměstnání v Česku.

Zdroj: Odborný portál DAUC.cz, 2018.