Předkládaný přehled legislativních novinek nabízí čtenářům především aktuality z oblasti daňové. Článek reflektuje na novinky zveřejněné na stránkách Finanční správy, dále poskytuje monitoring stavu v oblasti novelizace vybraných daňových zákonů a judikatury Nejvyššího správního soudu a v neposlední řadě podává přehled vybraných příspěvků, které byly v rámci projednávání na Koordinačním výboru uzavřeny bez rozporu.

Legislativní novinky k 9. 5. 2018

Ing.

Lenka

Froschová

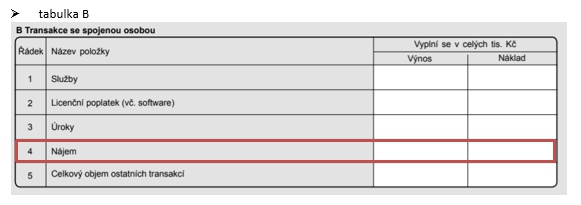

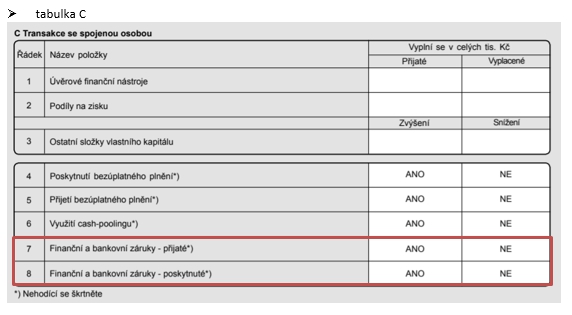

Transakce se spojenými osobami

Generální finanční ředitelství vydalo dne 17. 4. 2018 informaci týkající se změn při vyplňování Samostatné přílohy k položce 12 I. oddílu přiznání k dani z příjmů právnických osob za zdaňovací období 2017, kterými jsou:

1.

Rozšíření okruhu subjektů, jimž nově vzniká povinnost vykazovat transakce se spojenými osobami, a to nově na subjekty vymezené v § 11 odst. 2 písm. b) až g) zákona č. 456/2011 Sb., o Finanční správě České republiky, ve znění pozdějších předpisů, čili na banky, spořitelny, pojišťovny, penzijní společnosti a investiční fondy.

2.

Rozšíření povinně vykazovaných údajů, konkrétně se jedná o následující položky:

Nově se uvádí náklady a výnosy související s nájmem, přičemž pod pojmem nájem se rozumí nájem dle zákona č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů (dále jen „ObčZ“).

Uvádí se také informace, zda daňový subjekt přijal, resp. poskytl, spojené osobě finanční nebo bankovní záruku ve smyslu definice v § 2029 až 2039 ObčZ.

Situace v oblasti novelizací zákonů

–

Novela daňového řádu (zákon č. 280/2009 Sb.)

Dne 21. 3. 2018 schválila Poslanecká sněmovna novelu daňového řádu, která reaguje na nutnost implementace evropské směrnice DAC 5 do českého právního systému. Dne 3. 4. 2018 postoupila Poslanecká sněmovna návrh zákona Senátu jako tisk 258/0. Senát však na své schůzi dne 25. 4. 2018 návrh zamítl a vrátil k projednání do Sněmovny.

–

Dne 3. 4. 2018 byl poslancům rozeslán návrh zákona o dani z přidané hodnoty (sněmovní tisk 140/0), díky kterému dochází k přeřazení položky č. 49 – Pozemní hromadná pravidelná doprava cestujících a jejich zavazadel z dosud uplatňované první snížené sazby do druhé snížené sazby. Vláda dne 30. 4. 2018 novelu projednala a vyslovila nesouhlas s navrhovanou úpravou, neboť dle jejího zdůvodnění je navrhované snížení sazby především v rozporu se současnou konstrukcí ZDPH; podle vlády nemůže vést ke snížení cen jízdného, představoval by výpadek v příjmech státního rozpočtu a celkově postrádá podrobnou právní a ekonomickou analýzu současné úpravy daně z přidané hodnoty.

Z judikatury

Nejvyšší správní soud (dále jen „NSS“) vydal dne 28. 3. 2018 pod čj. 9 Afs 52/2017-26 rozsudek k uplatnění úroků z neoprávněného jednání správce daně dle § 254 daňového řádu, a to v reakci na kasační stížnost podané u správce místních poplatků. Právní věta rozsudku zní:

„V případě místních poplatků se neuplatní úrok z neoprávněného jednání správce daně dle § 254 zákona č. 280/2009 Sb., daňového řádu (§ 11 odst. 4 zákona č. 565/1990 Sb., o místních poplatcích)“.

Dle NSS tak gramatický výklad textu § 11 odst. 4 zákona č. 565/1990 Sb., o místních poplatcích vylučující pro oblast místních poplatků úroky dle daňového řádu (tedy i úrok z neoprávněného jednání správce daně) nevede ke zjevně nerozumným výsledkům a není nutné se tedy o něho v souladu s historickým, systematickým a teologickým výsledkem odchylovat. Koordinační výbory

–

517/21.03.18 Výklad pojmu bydliště pro účely osvobození od daně z příjmů fyzických osob při prodeji vybraných nemovitých věcí

Dle § 4 odst. 1 písm. a) zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), je od daně z příjmů fyzických osob osvobozen příjem z prodeje rodinného domu a souvisejícího pozemku, nebo jednotky nezahrnující nebytový prostor jiný než garáž, sklep nebo komoru, a souvisejícího pozemku, pokud v něm měl prodávající bydliště nejméně po dobu 2 let bezprostředně před prodejem. Předkladatelé příspěvku cílili na vymezení pojmu „bydliště“. GFŘ vyjádřilo souhlas s navrhovaným řešením předkladatelů, kteří se domnívají, že definici pojmu bydliště nelze zúžit pouze na jedno místo, kde poplatník pobývá, ale je nutné postupovat dle § 2 odst. 4 ZDP, podle kterého je bydliště místo, kde má poplatník stálý byt s úmyslem se v něm trvale zdržovat. Pokud tedy poplatník prokáže, že se trvale zdržoval ve dvou stálých bytech, má tedy pro účely daně z příjmů dvě bydliště a příjem z prodeje kteréhokoliv z těchto bytů bude osvobozen od daně z příjmů (samozřejmě po splnění dalších v citovaném ustanovení ZDP uvedených podmínek).

–

519/21.03.18 Daňový režim plateb za zpřístupnění technických funkcí hmotného majetku (Function on Demand)

Příspěvek se zabývá případy, kdy zákazník zakoupí určitý typ stroje (např. automobil, tiskárna, obráběcí stroj) a následně získá kód k již nainstalovanému softwaru pro rozšíření funkcí a zvýšení výkonu tohoto stroje. Předkladatelé spatřovali problematické otázky ve třech oblastech, přičemž GFŘ vyjádřilo souhlas s následujícími předloženými závěry:

1.

Poplatek za zakoupený software k rozšíření funkčnosti stroje lze považovat za technické zhodnocení zvyšující vstupní (zůstatkovou) cenu hmotného majetku, pokud lze funkci využít déle jak 12 měsíců a cena za zprovoznění funkce převyšuje 40 000 Kč.

2.

Předmětný poplatek placený českým daňovým rezidentem českému daňovému nerezidentovi nepodléhá srážkové dani, neboť se nejedná o příjem spadající pod § 22 odst. 1 písm. g) bod 1 ZDP (cílem pro poplatníka není získat konkrétní software jako takový, nýbrž rozšíření funkčnosti a zvýšení výkonu stroje).

3.

Z hlediska DPH je poplatek považován za úplatu za elektronicky dodanou službu dle § 10i odst. 2 písm. c) zákona č. 235/2004 Sb., o dani z přidané hodnoty (dále jen „ZDPH“). Tento závěr vyplývá z čl. 7 nařízení Rady (EU) č. 282/2011 a přílohy I k tomuto nařízení.

Ve zkratce

–

Dne 19. 4. 2018 vydala Finanční správa na svých webových stránkách informační letáky pro poplatníky daně z nemovitých věcí, které se týkají jednak zpřístupnění hromadného předpisného seznamu na daň z nemovitých věcí v roce 2018 a jednak zasílání složenek pro platby daně od roku 2018.

–

Dne 27. 4. 2018 zveřejnilo Ministerstvo financí v rámci Finančního zpravodaje č. 4/2018 seznam států vyměňujících zprávy podle zemí dle ustanovení § 13zb odst. 2 zákona č. 164/2013 Sb., o mezinárodní spolupráci při správě daní a o změně dalších souvisejících zákonů, ve znění pozdějších předpisů. Tento seznam nahrazuje Seznam států, který byl zveřejněn ve Finančním zpravodaji č. 2/2018.

–

Ministerstvo průmyslu a obchodu publikovalo dne 27. 4. 2018 Příručku pro přípravu malých a středních firem na GDPR, a to s cílem podání bližších informací podnikatelům a snadnějšímu přechodu na nová pravidla. Obsahem příručky jsou praktické návody a modelové situace, které pomohou malým a středním podnikům v odpovědích na otázky aplikace GDPR do praxe. Příručka je dostupná ke stažení na adrese: https://www.mpo.cz/assets/cz/podnikani/ochrana-osobnich-udaju-gdpr/Podpurna-opatreni-mpo/2018/4/Prirucka-pro-pripravu-malych-a-strednich-firem-na-GDPR.pdf.

Zdroj: Odborný portál DAUC.cz, 2018.