Řádné daňové tvrzení je podle § 135 odst. 1 zákona č. 280/2009 Sb. , daňový řád, ve znění pozdějších předpisů (dále jen „daňový řád “ či „DŘ “) povinen podat každý daňový subjekt, kterému to ukládá zákon nebo který je k tomu vyzván správcem daně. Podle § 38m odst. 1 zákona č. 586/1992 Sb. , o daních z příjmů, ve znění pozdějších předpisů (dále též „zákon o daních z příjmů “ nebo „ZDP “) je poplatník povinen podat daňové přiznání k dani z příjmů právnických osob.

Přiznání k dani z příjmů právnických osob za zdaňovací období započatá v roce 2019

Jaroslava

Filipová

Daňové přiznání k dani z příjmů právnických osob za zdaňovací období tak, jak je vymezeno v § 21a ZDP, se podává ve lhůtě podle § 136 DŘ, tj. nejpozději do 3 měsíců po uplynutí zdaňovacího období, a jde-li o daňový subjekt, který má zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem nebo jehož daňové přiznání zpracovává a podává poradce, podává se daňové přiznání nejpozději do šesti měsíců po uplynutí zdaňovacího období.

Shora uvedené lhůty jsou stanoveny na měsíce a dopadá na ně počítání času podle § 33 odst. 1 DŘ, tzn. lhůta počíná běžet dnem, který následuje po dni, který připadl na poslední den zdaňovacího období, a končí dnem, který se svým číselným označením shoduje se dnem, kdy běh lhůty započal. Připadne-li však poslední den lhůty na sobotu, neděli nebo svátek, je posledním dnem lhůty nejblíže následující pracovní den. Pro podání přiznání k dani z příjmů právnických osob za zdaňovací

období kalendářního roku 2019

počíná tedy lhůta běžet 1. 1. 2020 a její konec v případě lhůty podle § 136 odst. 1 DŘ připadne na středu 1. 4. 2020

a u lhůty podle § 136 odst. 2 DŘ na čtvrtek 1. 7. 2020

.Řádné daňové tvrzení a dodatečné daňové tvrzení lze podat podle § 72 odst. 1 DŘ ve znění do 31. 12. 2020 jen na tiskopisu vydaném Ministerstvem financí nebo na tiskovém výstupu z počítačové tiskárny, který má údaje, obsah i uspořádání údajů shodné s tímto tiskopisem. Součástí těchto podání jsou ve smyslu § 72 odst. 2 DŘ i přílohy vyznačené v tiskopisu.

Pro naplnění výše citované podmínky jsou tiskem vydány tiskopisy:

–

Přiznání k dani z příjmů právnických osob, jehož součástí je příloha č. 1 II. oddílu (25 5404 MFin 5404 – vzor č. 30),

–

Pokyny k vyplnění přiznání k dani z příjmů právnických osob (25 5404/1 MFin – vzor č. 30),

–

Samostatná příloha k tabulce I přílohy č. 1 II. oddílu (25 5404/D MFin 5404/D – vzor č. 17),

–

které jsou poplatníkům daně z příjmů právnických osob k dispozici na finančních úřadech.

Tiskopisy

–

Příloha č. 2 II. oddílu (25 5404/B MFin 5404/B – vzor č. 23),

–

Samostatná příloha k řádku 5 tabulky H přílohy č. 1 II. oddílu (25 5404/C MFin 5404/C – vzor č. 18),

–

Pokyny k vyplnění přiznání k dani z příjmů právnických osob nositeli investičních pobídek a k vyplnění samostatné přílohy k řádku 5 tabulky H přílohy č. 1 II. oddílu přiznání k dani z příjmů právnických osob (25 5404/C/1 MFin 5404/C/1 – vzor č. 18),

–

Samostatná příloha k položce 12 I. oddílu (25 5404/E MFin 5404/E – vzor č. 6),

–

Příloha č. 3 II. oddílu (25 5404/F MFin 5404/F – vzor č. 1),

–

Pokyny k vyplnění přílohy č. 3 II. oddílu přiznání k dani z příjmů právnických osob (25 5404/F/1 MFin 5404/F/1 – vzor č. 1),

–

Samostatná příloha k tabulce V. přílohy č. 3 II. oddílu (25 5404/H MFin 5404/H – vzor č. 1),

–

Samostatná příloha k ř. 319 II. oddílu (25 5404/G MFin 5404/G – vzor č. 1)

jsou Ministerstvem financí zveřejněny pouze v elektronické podobě. Všechny výše vyjmenované tiskopisy jsou dostupné na internetových stránkách Finanční správy České republiky v záložce Daňové tiskopisy a dále pak pro účely podání elektronicky též v záložce Daně elektronicky – Daňový portál – Elektronická podání pro finanční správu.

Podle § 72 odst. 4 DŘ platí, že má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou schránku nebo zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, je povinen podání řádného nebo dodatečného daňového přiznání učinit pouze datovou zprávou ve formátu s využitím dálkového přístupu a struktuře zveřejněné správcem daně odeslanou způsobem uvedeným v § 71 odst. 1 DŘ. Není tak dle dikce zákona pro splnění citované povinnosti umožněno činit tato podání způsobem dle § 71 odst. 3 DŘ (například tzv. e-tiskopisem).

Shodně jako v roce minulém je platnost tiskopisů nastavena nejen pro zdaňovací období započatá v roce 2019, ale i pro části zdaňovacích období započatých v roce 2020, za které lhůta pro podání daňového přiznání uplyne do 31. 12. 2020. Tato širší platnost tiskopisu vychází ze skutečnosti, že přestože s účinností pro zdaňovací období započatá od 1. 1. 2020 dochází v zákoně o daních z příjmů ke změnám, je na ně ve výše uvedeném vzoru tiskopisu již pamatováno. Jsou-li zmíněny změny, respektive již platné legislativní úpravy zákona o daních z příjmů, jejichž účinnost je nastavena od 1. 1. 2019 nebo v průběhu roku 2019 anebo až od 1. 1. 2020, s dopadem na daň z příjmu právnických osob, je třeba uvést tyto konkrétní zákony, jejichž případný dopad na tiskopis daňového přiznání bude rozebrán dále:

–

zákon č. 174/2018 Sb., kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů,

–

zákon č. 80/2019 Sb., kterým se mění některé zákony v oblasti daní a některé další zákony,

–

zákon č. 32/2019 Sb., kterým se mění zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů, a některé další zákony,

–

zákon č. 364/2019 Sb., kterým se mění některé zákony v oblasti daní v souvislosti se zvyšováním příjmů veřejných rozpočtů.

Nikoli však všechny změny vyplývající z novelizujících zákonů mají za přímý následek zásah do počtu nebo členění položek daňového přiznání. Důsledek novelizace tak lze někdy seznat např. jen v rozšíření či zúžení věcné náplně položek, která je ale mnohdy stanovena natolik obecně, zpravidla odkazem na celé ustanovení zákona o daních z příjmů, že se změna nebo doplnění zákonné úpravy ve svém důsledku nepromítne ani v textu názvu položky či popisu v pokynech pro její vyplnění. V této souvislosti je pak nezbytné upozornit na to, že pokyny k vyplnění daňového přiznání, ať je jejich rozsah jakkoli obsáhlý, nenahrazují znění zákonné úpravy ani metodický výklad zákona o daních z příjmů a daňového řádu, ale slouží výhradně jako pomůcka pro vyplnění daňového přiznání, přičemž upozorňují na hlavní zásady, které je nezbytné dodržet pro správný výpočet daňové povinnosti, a je výhradně na poplatníkovi, aby se obeznámil se zákonnou úpravou, která na něj dopadá a ovlivňuje výpočet daně.

Změny v tiskopisech

S ohledem na výše uvedené jsou dále popsané změny, úpravy a doplnění vyvolány jednak potřebou upřesnit či aktualizovat data odvislá od příkladů a přepočtů, kdy se nejedná o přímý důsledek výše uvedených přijatých novel zákona o daních z příjmů účinných pro zdaňovací období započatá v roce 2019, a dále pak nezbytností promítnout do stávající koncepce tiskopisu zcela nové instituty, které významně ovlivňují výpočet daně a jejichž zahrnutí do stávajícího rozsahu a obsahové náplně položek není možné nebo by bylo matoucí. Toto se týká zejména právní úpravy podle zákona č. 80/2019 Sb., kterým je do zákona o daních z příjmů transponována směrnice Rady 2016/1164/EU ze dne 12. 7. 2016, kterou se stanoví pravidla proti praktikám vyhýbání se daňovým povinnostem, které mají přímý vliv na fungování vnitřního trhu, ve znění směrnice Rady 2017/952/EU ze dne 29. 5. 2017, kterou se výše uvedená směrnice mění, pokud jde o hybridní nesoulady s třetími zeměmi. Zapracování těchto směrnic, známých též jako směrnice ATAD, do zákona o daních z příjmů se promítlo do nových ustanovení § 23e až 23h, § 38fa a § 38zg ZDP, kdy na základě těchto ustanovení má docházet k dílčím daňovým úpravám výsledku hospodaření, přičemž se jedná jak o povinnost výsledek hospodaření zvýšit, tak se v některých případech nabízí i možnost jeho snížení, a to i v budoucích zdaňovacích obdobích. Na tyto úpravy je reagováno rozšířením tiskopisu nejen o nové řádky, ale i o celé nové přílohy. Přestože se při popisu změn nelze vyhnout opisu právní úpravy, není cílem tohoto článku metodicky postihnout výklad nových ustanovení, ale ve vazbě na jejich obsah a dopad na daň najít a nastínit důvody, které vedly k popisovanému promítnutí do tiskopisu daňového přiznání.

Přiznání k dani z příjmů právnických osob a Pokyny k vyplnění přiznání k dani z příjmů právnických osob

(25 5404 MFin 5404 – vzor č. 30, 25 5404/1 MFin – vzor č. 30)

Ve

všeobecné

části pokynů k vyplnění přiznání k dani z příjmů právnických osob nedošlo k žádným stěžejním úpravám. Předmětem zásahů bylo zejména zpřesnění textů ve vazbě na zákonnou úpravu zejména daňového řádu a rozšíření výčtu vydávaných tiskopisů.Záhlaví a označení tiskopisu

Žádný z výše uvedených zákonů neměl vliv na stávající podobu záhlaví a označení tiskopisu, a to ani v rovině pokynů k jeho vyplnění. Nadále zůstává nezměněný rozsah číselníku pro naplnění položky 04 – Kód rozlišení typu přiznání, spočívající v číselném označení typu a označení typu daňového přiznání výběrem z písmen abecedy, přičemž příklady vztahující se k označení tiskopisu v kódu rozlišení typu přiznání a zdaňovacího období byly jako každoročně aktualizovány.

I. oddíl – údaje o poplatníkovi

V I. oddíle došlo v předchozím vzoru tiskopisu k zavedení nové věcné náplně položky 07, a to pro kategorii účetní jednotky. Dílčí pokyny k vyplnění tohoto údaje se omezovaly na odkaz na ustanovení § 1b zákona č. 563/1991 Sb., o účetnictví (dále jen „zákon o účetnictví“ nebo „ZoÚ“), bez dalšího, což mohlo vést k nedostatečnému naplňování tohoto údaje. Aktuálně jsou dílčí pokyny rozšířeny o text

„Pro zařazení do kategorie účetní jednotky podle § 1b zákona o účetnictví postupuje účetní jednotka podle § 1e zákona o účetnictví ve spojení s bodem 4 čl. II. přechodných ustanovení zákona č. 221/2015 Sb. Pokud ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek účetní jednotka překročí nebo přestane překračovat dvě hraniční hodnoty podle § 1b zákona o účetnictví, změní od počátku bezprostředně následujícího účetního období kategorii účetní jednotky (§ 1e odst. 2 zákona o účetnictví)“

, který je více návodný a může předejít chybnému vyplnění této položky. Ačkoli se může jevit nesprávné vyplnění tohoto údaje nepodstatným, odvíjí se od správného zařazení do kategorie např. rozsah a způsob sestavování účetní závěrky, která je přílohou daňového přiznání, může být ovlivněna povinnost zveřejňovat výkaz zisku a ztráty, ale zejména povinnost ověřování účetní závěrky auditorem ve smyslu § 20 ZoÚ. Povinnost auditu pak významně ovlivňuje nejen lhůtu pro podání daňového přiznání, což se promítá ve lhůtě splatnosti daně (§ 135 DŘ), lhůtě pro stanovení daně (§ 148 DŘ), vymezení zálohového období a splatnosti záloh (§ 38a ZDP), ale např. i povinnost elektronického podání daňového přiznání.II. Oddíl

S ohledem na rozsah novelizace zákona o daních z příjmů uvedené v úvodu, zejména pak zákonem č. 80/2019 Sb., bylo v II. oddíle tiskopisu nezbytné reagovat na nové tituly transformace výsledku hospodaření na základ daně a na snížení daně jakožto promítnutí směrnice ATAD, která stanovuje opatření proti vyhýbání se daňovým povinnostem. Nová ustanovení vztahující se na omezení uznatelnosti nadměrných výpůjčních výdajů (§ 23e ZDP), zdanění při přemístění majetku bez změny vlastnictví (§ 23g ZDP), řešení důsledků rozdílné právní kvalifikace (§ 23h ZDP) a zdanění ovládané zahraniční společnosti (§ 38fa ZDP) nově vymezují poplatníkům povinnost zvýšit výsledek hospodaření nebo za stanovených podmínek umožňují i jeho snížení. Podmínky pro aplikaci těchto ustanovení jsou specifické a ani důvodová zpráva k zákonu nepředpokládá plošný dopad na poplatníky. I z tohoto důvodu je zvolena taková koncepce zapracování do tiskopisu, aby v případě, že na poplatníky tato zákonná úprava nedopadá, nemuseli nenaplněné položky ve vazbě na tato ustanovení zahrnovat do svých daňových přiznání. O jednotlivé dílčí tituly zvýšení či snížení výsledku hospodaření tak není rozšířen počet řádků II. oddílu, ale hodnota zvýšení či snížení výsledku hospodaření je koncentrována do nových

řádků 63 a 163

.

Na takto široce pojatý obsah věcné náplně řádků navazuje nový tiskopis

přílohy č. 3 II. oddílu

, který již detailněji předepisuje údaje, které je poplatník povinen uvádět ve vztahu k jednotlivým zákonným institutům a daňovým úpravám. Uvedená konstrukce zapracování do tiskopisu daňového přiznání je pak blíže popsána v dílčích pokynech k jejich vyplnění, které např. pro ř. 63 znějí: „Na tomto řádku se uvede úhrn částek, o které se zvyšuje výsledek hospodaření nebo rozdíl mezi příjmy a výdaji podle ustanovení § 23e odst. 1 zákona, § 23g odst. 1 zákona, § 23h zákona a § 38fa odst. 1 a 7 zákona. Celková částka na ř. 63 musí být shodná s částkou na ř. 6 tabulky A Přílohy č. 3 II. oddílu. Ve smyslu Čl. II. zákona č. 80/2019 Sb. se podle bodu 1., 12. a 13. přechodných ustanovení § 23e a § 38fa zákona použije pro zdaňovací období započaté od 1. 4. 2019, § 23g a § 23h zákona se ve znění účinném od 1. 4. 2019 nepoužije na zdaňovací období započatá před 1. lednem 2020.“

Jak je z textu zřejmé, účinnost nových ustanovení je roztříštěná na účinnost od 1. 4. 2019 a od 1. 1. 2020, nicméně do tiskopisu daňového přiznání je zakomponován již celý rozsah novely s tím, že poplatník sám musí ve vazbě na zdaňovací období, za které daňové přiznání podává, určit, zda na něj nová zákonná úprava dopadá, či nikoli. Vzhledem k rozsahu je příloha č. 3 II. oddílu opatřena samostatnými pokyny k jejímu vyplnění (viz dále).Vyjma titulů pro úpravu výsledku hospodaření zavádí § 38fa ZDP možnost snížení daně ovládající společnosti, přičemž při tomto snížení se postupuje obdobně jako při použití metody prostého zápočtu podle § 38f ZDP. Tento, byť obdobný postup však ne-umožňuje využití tiskopisu Samostatné přílohy k tabulce I přílohy č. 1 II. oddílu, respektive ř. 320, a proto byl II. oddíl tiskopisu rozšířen o nový

ř. 319, Snížení daně podle § 38fa zákona

, jehož dílčí pokyny k vyplnění jsou ve znění: „Uvede se daň zaplacená v zahraničí, o níž lze podle § 38fa odst. 8 zákona snížit daň, nejvýše však do částky uvedené na ř. 310. Při snížení daně se postupuje obdobně jako při použití metody prostého zápočtu podle § 38f zákona. Při výpočtu daně zaplacené v zahraničí, kterou lze započíst na daň za zdaňovací období nebo za období, za které se podává daňové přiznání, se vychází z údajů Samostatné přílohy k ř. 319 II. oddílu (tiskopis 25 5404/G MFin 5404/G), která se vyplňuje samostatně za každý stát. Celková částka na ř. 319 nesmí být vyšší než součet ř. 7 všech Samostatných příloh k ř. 319 II. oddílu. Ve smyslu Čl. II. zákona č. 80/2019 Sb. se podle bodu 1. přechodných ustanovení § 38fa zákona použije pro zdaňovací období započatá od 1. 4. 2019.“

V rámci stejného zákona bylo reagováno na problematiku mezinárodního účetního standardu IFRS 16 vložením ustanovení § 23 odst. 19 do zákona o daních z příjmů, které se v daňovém přiznání promítá pouze v rovině dílčích pokynů k ř. 62 a ř. 162, a to včetně upozornění na přechodné ustanovení vážící se k tomuto ustanovení.

„Řádek se využije i v případě snížení / zvýšení výsledku hospodaření podle § 23 odst. 19 zákona, přičemž toto ustanovení se ve smyslu bodu 9 Čl. II přechodných ustanovení zákona č. 80/2019 Sb. použije ve znění účinném od 1. 4. 2019 ode dne účinnosti.“

Obdobně pak vložení § 23 odst. 20 do zákona o daních z příjmů bylo reakcí na změny v účetní vyhlášce č. 501/2002 Sb. zohledňující implementaci mezinárodního účetního standardu IFRS 9. V daňovém přiznání se toto ustanovení odráží ve zpřesnění pokynů k ř. 10 ve znění: „V případech, kdy poplatník na základě právních předpisů upravujících účetnictví postupuje podle přímo použitelného předpisu Evropské unie upravujícího účetní výkaznictví leasingů, se pro zjištění základu daně vychází z výsledku hospodaření, který by byl zjištěn, kdyby poplatník v těchto případech postupoval podle právních předpisů upravujících účetnictví účinných před 1. lednem 2018. Specifikaci a kvantifikaci rozdílu mezi výsledkem hospodaření zjištěným podle právních předpisů upravujících účetnictví a výsledkem hospodaření zjištěným podle § 23 odst. 20 zákona uvede poplatník na zvláštní příloze k řádku 10. Ustanovení § 23 odst. 20 zákona ve znění účinném od 1. 4. 2019 lze použít již pro zdaňovací období započaté v roce 2019 přede dnem nabytí účinnosti zákona č. 80/2019 Sb.“

Jako každoročně došlo na upřesnění výčtu předchozích zdaňovacích období, za která byla vyměřena daňová ztráta, kterou lze uplatnit jako položku odčitatelnou od základu daně na

řádku 230

, a změny se analogicky promítly též do dílčích pokynů k tabulce E

v příloze č. 1 II. oddílu. Aktualizovány byly i dílčí pokyny v části příkladu výpočtu částky slev na dani při zaměstnávání zaměstnanců se zdravotním postižením, navazující na tabulku H. Rozčlenění celkového nároku na slevy na dani (§ 35 odst. 1 a § 35a nebo § 35b ZDP), který lze uplatnit na ř. 300, se odvíjí od fondu pracovní doby a jejího rozvržení pro rok 2019. Zde je vhodné upozornit na poznámku pod čarou, která reaguje na skutečnost, že text ustanovení § 35 odst. 2 ZDP „s výjimkou neodpracovaných hodin připadajících na první tři dny dočasné pracovní neschopnosti, kdy náhrada mzdy nebo platu nepřísluší zaměstnanci podle § 192 odst. 1 věty druhé za středníkem zákoníku práce“

byl zákonem č. 32/2019 Sb. s účinností od 1. 7. 2019 vypuštěn a algoritmu výpočtu průměrného ročního přepočteného počtu zaměstnanců se zdravotním postižením je třeba věnovat větší pozornost.III. oddíl

Náplň III. oddílu je beze změny a zůstává i nadále neobsazena.

IV. oddíl

Struktura položek IV. oddílu zůstala beze změn.

V. oddíl

I v případě V. oddílu zůstala struktura a věcná náplň položek bez změn a nová právní úprava nevyvolala žádnou potřebu aktualizovat dílčí pokyny k jednotlivým řádkům.

Závěrem k tomuto tiskopisu daňového přiznání k dani z příjmů právnických osob lze pouze doplnit, že v samém závěru je jeho součástí standardizovaná podoba podpisové doložky, která též nedoznala žádných změn.

Samostatná příloha k tabulce I přílohy č. 1 II. oddílu

(25 5404/D MFin 5404/D – vzor č. 17)

U tohoto tiskopisu bylo aktualizováno pouze zápatí, tj. číslo vzoru a vymezení jeho platnosti.

Příloha č. 2 II. oddílu – Stanovení daně z příjmů právnických osob uváděné na ř. 290 II. oddílu poplatníkem daně z příjmu právnických osob, který byl jen část zdaňovacího období základním investičním fondem

(25 5404/B MFin 5404/B – vzor č. 23)

Tiskopis této přílohy, který představuje algoritmus pro výpočet daně z příjmů právnických osob pro případy stanovené v § 20a ZDP, byl stejně jako v předchozích letech aktualizován v příkladu vyplnění údaje o části zdaňovacího období a stejně jako ostatní tiskopisy ve svém zápatí změnou čísla vzoru a vymezením platnosti. Ve smyslu dílčích pokynů je pak třeba dbát na správné vyplnění údaje o části zdaňovacího období, a to zejména v situaci, kdy je těchto částí více. Časové údaje musejí být v intervalu zdaňovacího období nebo období, za které se podává daňového přiznání, neměly by se překrývat ani na sebe bezprostředně navazovat. Jen tak může dojít ke správnému stanovení počtu kalendářních dnů a správnému rozdělení základu daně na části. Ustanovení § 20a ZDP nebylo samo o sobě novelizováno, a na koncepci výpočtu základu daně a daně se tak nic nezměnilo, přičemž na rozsah a obsah položek této přílohy nemá dopad ani jiné vymezení termínu „základní investiční fond“ v § 17b ZDP, ke kterému došlo na základě v úvodu zmiňovaného zákona č. 174/2018 Sb., kterým se mění zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

Samostatná příloha k řádku 5 tabulky H přílohy č. 1 II. oddílu a Pokyny k vyplnění přiznání k dani z příjmů právnických osob nositeli investičních pobídek a k vyplnění samostatné přílohy k řádku 5 tabulky H přílohy č. 1 II. oddílu přiznání k dani z příjmů právnických osob

(25 5404/C MFin 5404/C – vzor č. 18, 25 5404/C/1 MFin 5404/C/1 – vzor č. 18)

Taktéž u těchto tiskopisů došlo ke změně v zápatí, ve kterém byla aktualizována čísla vzorů tiskopisů a vymezení jejich platnosti. Přestože zákonem č. 210/2019 Sb., kterým se mění zákon č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů, ve znění pozdějších předpisů, a zákon č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů, došlo s účinností od 6. 9. 2019 k novele zákona č. 72/2000 Sb., o investičních pobídkách (dále jen „zákon o investičních pobídkách“), zákon o daních z příjmů v části týkající se slev úpravy nedoznal. V této souvislosti tak nevznikla potřeba zasahovat do samotného tiskopisu samostatné přílohy k řádku 5 tabulky H přílohy č. 1 II. oddílu, kde jsou slevy podle § 35a nebo § 35b ZDP vypočítávány, a tento je beze změn. Na novelou zasažená ustanovení zákona o investičních pobídkách je však, i když v minimu případů, odkazováno v dílčích pokynech k vyplnění tohoto tiskopisu, a lze tedy předpokládat, že aktualizace v budoucím vzoru doznají právě pokyny k vyplnění.

Samostatná příloha k položce 12 I. oddílu – Přehled transakcí se spojenými osobami

(25 5404/E MFin 5404/E – vzor č. 6)

Samostatná příloha k položce 12 I. oddílu je součástí tiskopisu daně z příjmů právnických osob již od roku 2014 a povinnost jejího vyplnění dopadá na poplatníky za stejných podmínek, jako tomu bylo u předchozího vzoru. Samostatná příloha co do rozsahu, členění nebo věcné náplně položek nedoznala žádných změn. Ve smyslu pokynů k vyplnění je vhodné upozornit na skutečnost, že údaje v samostatné příloze k položce 12 I. oddílu se oproti ostatním tiskopisům daňového přiznání k dani z příjmů právnických osob, které se vyplňují v celých korunách, vyplňují

v celých tisících Kč

.Příloha č. 3 II. oddílu a Pokyny k vyplnění přílohy č. 3 II. oddílu přiznání k dani z příjmů právnických osob

(25 5404/F MFin 5404/F – vzor č. 1, 25 404/F/1 MFin 5404/F/1 – vzor č. 1)

Příloha č. 3 II. oddílu blíže rozvádí výše zmiňovaný ř. 63 a ř. 163 a vyjma snížení daně podle § 38fa ZDP, které je realizováno přes nový ř. 319, představuje včetně příloh komplexní promítnutí ustanovení zákona o daních z příjmů v důsledku novely zákonem č. 80/2019 Sb., kterým se mění některé zákony v oblasti daní a některé další zákony ve vazbě na transpozici směrnice ATAD, a reflektuje nové výhradně daňové instituty v podobě omezení uznatelnosti nadměrných výpůjčních výdajů, zdanění při přemístění majetku bez změny vlastnictví, řešení důsledků rozdílné právní kvalifikace a zdanění ovládané zahraniční společnosti.

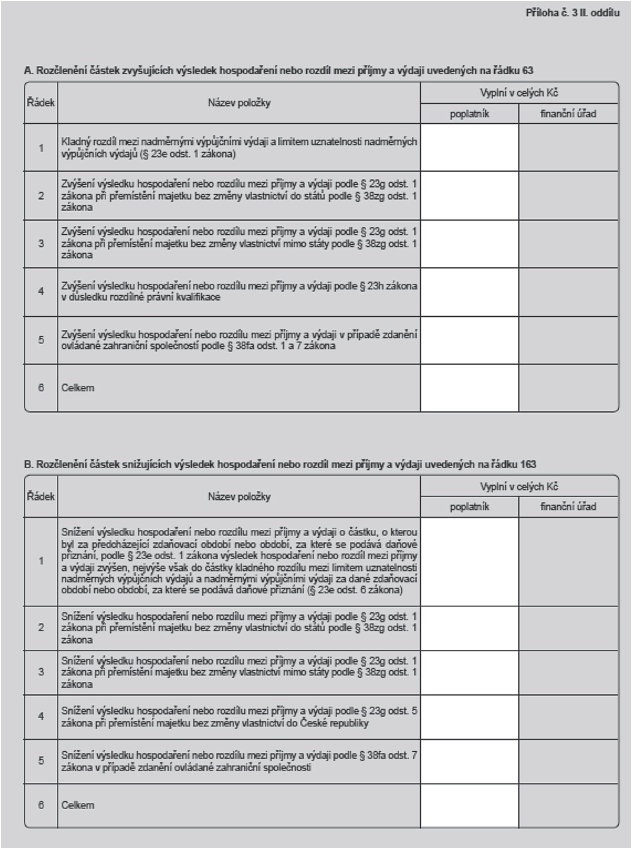

Ve své první části je rozdělena na tabulku A a tabulku B, kdy tabulka A představuje

rozčlenění částek zvyšujících výsledek hospodaření nebo rozdíl mezi příjmy a výdaji uvedených na ř. 63

. Rozsah a věcná náplň řádků tabulky kopírují jednotlivá ustanovení zákona o daních z příjmů, která normují povinnost zvýšení výsledku hospodaření. Tabulka B pak opakem k tomu představuje rozčlenění částek snižujících výsledek hospodaření nebo rozdíl mezi příjmy a výdaji uvedených na ř. 163

. I zde rozsah a věcná náplň řádků vyplývají jednotlivě z dílčích ustanovení zákona o daních z příjmů, kde je umožněno snížit výsledek hospodaření. Jednotlivé řádky nejsou opatřeny odkazem na vysvětlivku č. 8, na základě které by měl poplatník povinnost uvedenou částku dále rozvést na zvláštní příloze co do věcné náplně nebo propočtu, ale vyjma řádků č. 4, a to jak v tabulce A (Zvýšení výsledku hospodaření nebo rozdílu mezi příjmy a výdaji podle § 23h zákona v důsledku rozdílné právní kvalifikace), tak v tabulce B (Snížení výsledku hospodaření nebo rozdílu mezi příjmy a výdaji podle § 23g odst. 5 zákona při přemístění majetku bez změny vlastnictví do České republiky), navazují na částky uvedené v ostatních řádcích dílčí tabulky s označením I až V s předepsanými údaji pro vyplnění, které tyto zvláštní přílohy do jisté míry nahrazují. Tyto tabulky v předepsané formě a rozsahu poskytují s přiměřenou mírou podrobnosti doplňující informace o částkách uvedených na řádcích tabulky A a B. Ke všem řádkům a dílčím tabulkám přílohy č. 3 II. oddílu jsou vypracovány pokyny, které jsou koncipovány na samostatném tiskopise a objasňují věcnou náplň jednotlivých řádků s uvedením konkrétních ustanovení a upozorňují na souvislosti a vazby napříč tiskopisem. Rozsah přílohy je zřejmý z přiložených otisků částí tiskopisu.

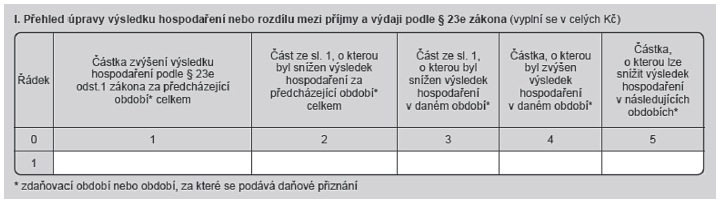

Dílčí

tabulka I

svou věcnou náplní poskytuje přehled úpravy výsledku hospodaření nebo rozdílu mezi příjmy a výdaji podle § 23e ZDP ve vazbě na parametry pro omezení uznatelnosti tzv. nadměrných výpůjčních výdajů

. Dle důvodové zprávy k novelizačnímu zákonu představuje právní úprava pravidlo, které zabrání poplatníkům daně z příjmů právnických osob, aby uměle snižovali svůj základ daně s pomocí dluhového financování. Tabulka vyjma samotného zvýšení či snížení výsledku hospodaření za daný rok, které vyplývá vždy z řádků 1 tabulky A nebo tabulky B, předpokládá též uvedení kumulovaných částek zvýšení a snížení za předcházející období a následně i dopočítanou částku, o kterou lze snížit výsledek hospodaření v následujících obdobích, a to na jednom řádku namísto členění na jednotlivá zdaňovací období, jak je obvyklé pro ostatní tabulky tiskopisu daňového přiznání, ve kterých poplatník uvádí nároky na budoucí uplatnění snížení či uplatnění odpočtu. Toto uspořádání navazuje na ustanovení § 23e odst. 6 ZDP, které specifikuje podmínky, do jaké výše lze výsledek hospodaření snížit, ale současně poplatníka neomezuje žádným časovým testem. Tabulka, která by byla koncipována podle jednotlivých zdaňovacích období, by proto byla časem velice rozsáhlá a nepřehledná, a i v tomto užším pojetí poskytuje dostatečný přehled o nároku poplatníka a jeho využití v čase.

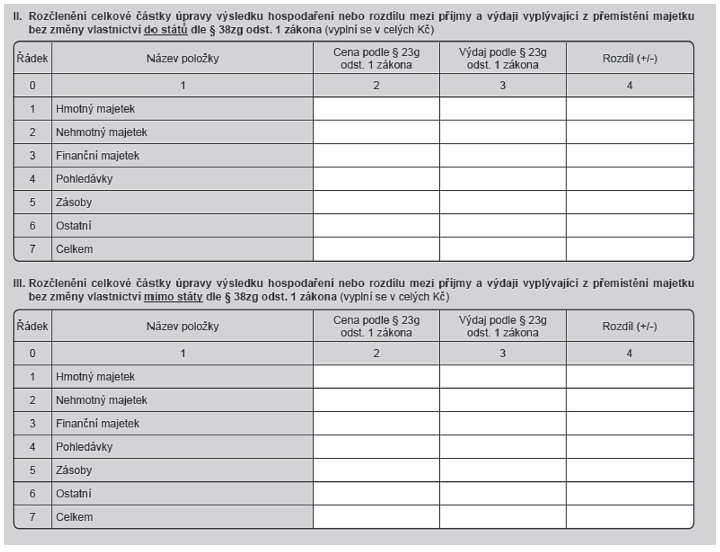

Dílčí

tabulky II a III

jsou svou grafickou podobou a rozsahem předepsaných údajů na řádcích a ve sloupcích zcela shodné a představují rozčlenění celkové částky úpravy výsledku hospodaření nebo rozdílu mezi příjmy a výdaji vyplývající z přemístění majetku bez změny vlastnictví

. Ustanovení § 23g ZDP zavádí při splnění uvedených podmínek fikci prodeje majetku „sobě samému“. Smyslem ustanovení je podle důvodové zprávy zamezit obcházení daňové povinnosti v České republice prostřednictvím přesunů majetku v rámci jednoho subjektu do států s nižší daňovou zátěží, kde následně z tohoto majetku plynou příjmy, které jsou zdaněny v tomto jiném státě.Jedinečnost každé z tabulek představuje její odlišně specifikovaná věcná náplň, spočívající v rozdělení údaje na přemístění majetku bez změny vlastnictví

do států

definovaných v § 38zg odst. 1 ZDP nebo mimo ně

. Ustanovení § 38zg ZDP totiž umožňuje poplatníkovi zažádat o rozložení úhrady části daně z příjmů právnických osob, která připadá na přemístění majetku bez změny vlastnictví, na splátku na dobu až pěti let, a to za předpokladu, že je majetek přemístěn bez změny vlastnictví z České republiky do jiného členského státu EU nebo EHP, který uzavřel s Českou republikou nebo EU dohodu o vzájemné pomoci při vymáhání daňových pohledávek rovnocenné vzájemné pomoci upravené příslušným právním předpisem EU nebo vzájemné pomoci upravené zákonem upravujícím mezinárodní pomoc při vymáhání některých finančních pohledávek. Na základě takto separovaně uváděných údajů lze následně použít výpočet podle § 38zg odst. 2 ZDP a stanovit tu část daně, u které lze požádat o rozložení úhrady na splátky podle § 38zg ZDP.Tabulky se dle dílčích pokynů k nim vyplňují vždy souhrnně za celou skupinu států a výsledné hodnoty rozdílů mezi cenou a výdajem podle § 23g ZDP následně představují částky řádků 2 a 3 v tabulce A nebo v tabulce B, a to v návaznosti na to, zda se jedná o hodnotu kladnou (zvyšující výsledek hospodaření), nebo hodnotu zápornou (snižující výsledek hospodaření). Je vhodné podotknout, že záporné hodnoty rozdílu se do ř. 2 a 3 tabulky B přenášejí vždy bez záporného znaménka.

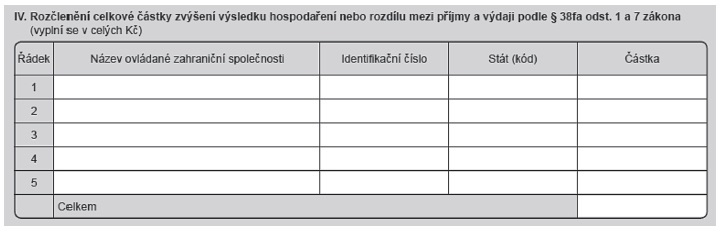

Další tabulka,

tabulka IV

, rozčleňuje celkovou částku zvýšení výsledku hospodaření nebo rozdílu mezi příjmy a výdaji podle § 38fa odst. 1 a 7 ZDP, uvedenou na ř. 5 tabulky A, a to podle jednotlivých ovládaných zahraničních společností. Institut zdanění ovládané zahraniční společnosti je implementované pravidlo, které, dle důvodové zprávy k zákonu č. 80/2019 Sb., slouží jako doplněk ostatních pravidel uvedených ve směrnici či vzešlých z projektu OECD BEPS a jeho úkolem je odradit nadnárodní společnosti od umělého převádění pasivních zisků do dceřiných společností nebo stálých provozoven ve státech s nízkým zdaněním za účelem dosažení nízkého daňového zatížení. Opodstatnění předepsaného podrobnějšího rozdělení spočívá ve skutečnosti, že jen oproti částce zvýšení výsledku hospodaření v daném zdaňovacím období a za konkrétní ovládanou zahraniční společnost lze uplatnit snížení výsledku hospodaření z nároku, který je ve vazbě na tuto ovládanou zahraniční společnost evidován a vykazován v samostatné příloze k tabulce V. přílohy č. 3 II. oddílu za předcházející zdaňovací období. Tato míra detailu ve vazbě na individualitu navazujícího tiskopisu samostatné přílohy k této tabulce tak nejen správci daně, ale i poplatníkovi poskytuje kontrolu správné aplikace tohoto ustanovení zákona. Tabulka tiskopisu disponuje pěti řádky, ovšem není vyloučeno, že poplatník může mít věcnou náplň pro vyšší počet řádků; pak se další uvedou na zvláštní příloze.

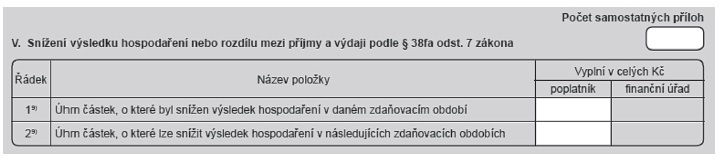

Tabulka V

, Snížení výsledku hospodaření nebo rozdílu mezi příjmy podle § 38fa odst. 7 zákona o daních z příjmů, je sumarizací samostatných příloh k této tabulce, jejíž věcná náplň je popsána níže. Tabulka dále navazuje na řádek 5 tabulky B a tím se snížení výsledku hospodaření dále promítá do výpočtu základu daně.

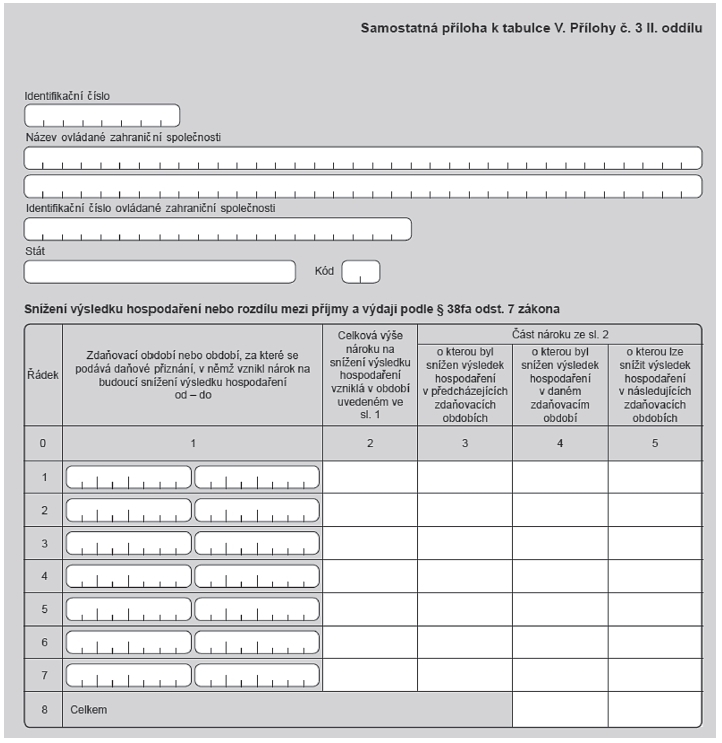

Samostatná příloha k tabulce V. přílohy č. 3 II. oddílu

(25 5404/H MFin 5404/H – vzor č. 1)

Tiskopis nové přílohy k samostatné příloze k tabulce V přílohy č. 3 II. oddílu blíže rozpracovává výši a uplatňování snížení výsledku hospodaření nebo rozdílu mezi příjmy a výdaji podle § 38fa odst. 7 ZDP. Pojetím se jedná o obdobu tabulky E přílohy č. 1 II. oddílu, která se váže k uplatňování daňové ztráty, což je zřejmé z podoby samotné tabulky co do počtu a věcné náplně jednotlivých sloupců a řádků. Samostatná příloha se vyplňuje zvlášť za každou ovládanou zahraniční společnost ve smyslu § 38fa odst. 3 ZDP, pokud vznikl nárok na snížení výsledku hospodaření. Tato ovládaná zahraniční společnost je identifikována vždy v záhlaví tiskopisu. V jednotlivých sloupcích poplatník uvádí vyjma samotné výše nároku na snížení částku, o kterou byl snížen výsledek hospodaření v minulosti a kterou snižuje výsledek hospodaření v daném zdaňovacím období. Uplatnění snížení výsledku hospodaření nebo rozdílu mezi příjmy a výdaji je limitováno uplynutím tří zdaňovacích období. Zákonný text je zde formulován shodně jako v případě uplatnění daňové ztráty, a proto dílčí pokyny k vyplnění dále zpřesňují, že k částem období nacházejících se mezi těmito třemi zdaňovacími obdobími se v rámci aplikace časového omezení nepřihlíží, respektive do počtu tří se nezapočítávají, což je důvodem, proč tabulka disponuje více než třemi řádky. Podoba předepsaných údajů k vyplnění je uvedena níže, přičemž součástí tiskopisu samotného jsou i pokyny k jeho vyplnění.

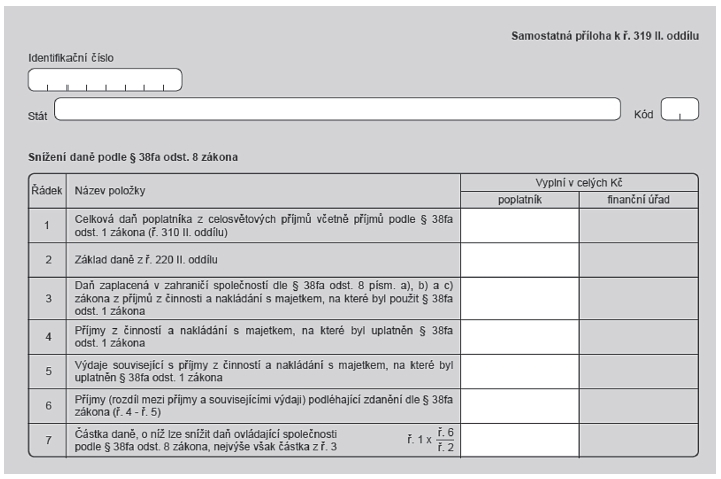

Samostatná příloha k ř. 319 II. oddílu

(25 5404/G MFin 5404/G – vzor č. 1)

Tiskopis této přílohy představuje algoritmus výpočtu daně, o kterou lze snížit daň ovládající společnosti podle § 38fa odst. 8 ZDP v souvislosti s aplikací institutu zdanění ovládané zahraniční společnosti. Rozsah tiskopisu, tj. počet položek a současně i věcný obsah řádků, je analogický k samostatné příloze k tabulce I přílohy č. 1 II. oddílu a postupu podle § 38f ZDP s tím, že je věcně modifikován dle zákonné dikce § 38fa ZDP. Příloha se shodně jako v případě zápočtu daně zaplacené v zahraničí podle § 38f ZDP vyplňuje samostatně za každý stát, a není tedy vázána individuálně na ovládané zahraniční společnosti, jako tomu je v případě samostatné přílohy k tabulce V přílohy č. 3 II. oddílu, zmiňované výše. Součástí tiskopisu samotného jsou i pokyny k jeho vyplnění. Opis tabulky tiskopisu samostatné přílohy k ř. 319 II. oddílu je vyobrazen níže.

Závěr

Jak je zřejmé z výše uvedeného, doznal zákon o daních z příjmů novelami změn a úprav, a to i takových, které se mohou významně odrazit v daňové povinnosti některých poplatníků, což se promítlo i do tiskopisu daňového přiznání k dani z příjmů právnických osob. Přestože počet novelizačních zákonů je na rozdíl od mnohých předchozích let nižší, jejich odraz v úpravě tiskopisu je významně širší a oproti předchozímu vzoru tiskopisu, platnému pro zdaňovací období započatá v roce 2018, tento tiskopis svůj rozsah významně změnil, zejména co do navýšení počtu příloh. Nutno však konstatovat, že toto rozšíření dopadá jen na vybraný okruh poplatníků, kdy „základní“ tiskopis daňového přiznání zůstává prakticky v nezměněné podobě, neboť pro potřebu vykázání údajů souvisejících zejména s úpravou výsledku hospodaření podle zákonné úpravy implementující směrnici EU ATAD byla zvolena právě podoba příloh, jejichž zahrnutí do podání je odvislé od existence věcné náplně pro předepsané položky. Tato koncepce „šetří“ při vyplňování daňového přiznání poplatníky, na které právní úprava nedopadá, nicméně pakliže se na poplatníka nová zákonná úprava vztahuje, významně to rozšiřuje jeho editační povinnost. Ačkoli by rozsah požadovaných údajů v tiskopise mohl být podroben kritice co do nezbytnosti těchto údajů pro správu daní, je z textu zákona o daních z příjmů zjevné, že se jedná údaje, které zasahují do výpočtu daně a vyvěrají výhradně z textu této zákonné úpravy, a nelze odkázat na žádný jiný zdroj informací, který by v tomto rozsahu požadované údaje nahradil. Nahlíženo touto optikou lze konstatovat, že v testu nezbytnosti těchto údajů pro správu daní by rozšíření tiskopisu mělo obstát.

Jakkoli se samotný tiskopis snaží reagovat na všechny změny provedené v zákoně o daních z příjmů, nelze do něj promítnout úpravu, která se teprve projednává na půdě Poslanecké sněmovny, i když dle samotného projednávaného návrhu může být zjevné, že je navrhována taková úprava zákona, kterou bude moci poplatník uplatnit již za období, za které bude povinen podat daňové přiznání na výše uvedeném vzoru tiskopisu. V takovémto případě, bude-li mít novela zásadnější dopad, na který zveřejněný vzor tiskopisu přizpůsoben není, lze očekávat, že budou poplatníci informováni prostřednictvím webu finanční správy.