Důvodová zpráva k zákonu č. 242/2016 Sb., celní zákon

Mgr.

Bohuslav

Sobotka,

Předseda vlády

Ing.

Andrej

Babiš,

1. místopředseda vlády a ministr financí

I. Obecná část

1. Zhodnocení platného právního stavu

Celní problematika zahrnuje problematiku cel jakožto peněžitého plnění hrazeného při

vývozu nebo dovozu zboží na celní území Evropské unie a další pravidla a postupy pro zboží na toto

území vstupující nebo ho opouštějící.

Celní problematika je v současné době upravena zejména sekundárními právními akty Evropské

unie, které mají charakter nařízení, tj. jedná se o právní předpisy, které jsou v České republice na

základě jejích mezinárodních závazků přímo účinné a mají aplikační přednost před národními právními

normami. Národní právní úpravou mohou být upraveny pouze ty oblasti činnosti celních orgánů, které

jsou pro řádný výkon jejich působnosti nezbytné, a které buď nejsou v právní úpravě Evropské unie

obsaženy vůbec (právní úprava Evropské unie tyto oblasti neupravuje, nebo obsahuje výslovné zmocnění

pro členské státy, aby přijaly národní úpravu – jedná se např. o oblast správního trestání), nebo

obsaženy v právní úpravě Evropské unie jsou, ale vzhledem k praktickým potřebám výkonu působnosti

celních orgánů je nutné, aby byly upraveny podrobněji či konkrétněji. Národní právní úprava přichází

do úvahy rovněž tehdy, pokud přímo použitelné předpisy Evropské unie výslovně odkazují na národní

právní úpravu nebo se o ní zmiňují.

Co se týče přímo použitelných právních předpisů, v současnosti je celní problematika

upravena zejména nařízením Rady č. 2913/92, kterým se vydává celní

kodex

Společenství (dále jen

„celní kodex

Společenství“) a dále nařízením Komise č. 2454/93, kterým se provádí nařízení Rady

(EHS) č. 2913/92, kterým se vydává celní kodex

Společenství.Stávající celní

kodex

Společenství bude od 1. května 2016 plně nahrazen nařízením

Evropského Parlamentu a Rady (EU) č. 952/2013 ze dne 9. října 2013, kterým se stanoví celní kodex

Unie (dále jen „celní kodex

Unie“). Celní kodex

Unie je již částečně účinný od 30. října 2013,

nicméně z důvodu tvorby prováděcích a delegovaných aktů nabude plné účinnosti 1. května 2016. S

tímto datem je spojeno i zrušení současných relevantních právních předpisů, zejména celního kodexu

Společenství a prováděcích předpisů k celnímu kodexu Společenství.Adaptačním tuzemským právním předpisem vůči celnímu kodexu Společenství je stávající zákon

č. 13/1993 Sb., celní zákon, ve znění pozdějších

předpisů (dále jen „celní zákon z roku 1993“), který nabyl účinnosti dnem 1. ledna 1993. Jedná se o

právní normu, která byla za dobu své účinnosti již mnohokrát novelizována, přičemž zásadní

novelizací prošla z důvodu vstupu České republiky do Evropské unie 1. května 2004 (zákonem č.

187/2004 Sb., kterým se mění zákon č.

13/1993 Sb., celní zákon, ve znění pozdějších

předpisů). Se vstupem České republiky do Evropské unie pozbyla velká část materie předmětného

celního zákona svého významu, neboť i pro Českou republiku vstoupil v účinnost celní

kodex

Společenství.V současné době je tak většina ustanovení z celního

zákona z roku 1993 již vypuštěna a zůstala zde pouze nezbytná navazující pravidla, která

celní orgány (kterými jsou dle právního řádu České republiky orgány Celní správy České republiky;

dále jen „orgány celní správy“) nutně potřebují pro výkon své působnosti v oblasti správy cla. I

tento zbytek ustanovení však prošel relativně velkým počtem novelizací.

Celní zákon z roku 1993 je tak značně nepřehledný, pro

potřeby výkonu působnosti orgánů celní správy nedostatečný a s ohledem na datum jeho účinnosti i

zastaralý.

Obecným právním předpisem pro správu daní je zákon č.

280/2009 Sb., daňový řád, ve znění pozdějších předpisů

(dále jen „daňový řád“), který se použije též pro správu cel.

Daňový řád se jako obecný právní předpis pro správu

daní použije tehdy, neupravuje-li jiný zákon správu daní jinak

(§ 4 daňového řádu).

Obecným právním předpisem, který se vztahuje na veškerý postup správních orgánů při výkonu

veřejné správy, je zákon č. 500/20004 Sb., správní

řád, ve znění pozdějších předpisů (dále jen „správní řád“). V ustanovení

§ 1 odst. 2 správního řádu je zdůrazněn obecný a

podpůrný (subsidiární) charakter správního řádu pro

regulaci činnosti správních orgánů v případě, že zvláštní zákon nestanoví jiný postup.

Současná právní úprava nemá dopad ve vztahu k zákazu diskriminace.

2. Odůvodnění hlavních principů navrhované právní úpravy

2.1. Primární cíl navržené právní úpravy

Návrh nového celního zákona je předkládán především z důvodu adaptace tuzemského právního

řádu na celní

kodex

Unie. V důsledku své adaptační povahy nepředstavuje navržený zákon komplexní

úpravu celní problematiky, ale tvoří jej množství partikulárních úprav dílčích institutů z dané

oblasti, které doplňují celní kodex

Unie, popř. současně tvoří speciální úpravu vůči českým

procesním předpisům. Důvody vedoucí k úpravě jednotlivých institutů jsou rozebrány ve zvláštní části

důvodové zprávy. Stanoveným cílem je vytvoření moderní právní normy, která bude odpovídat platné

evropské celní legislativě a zároveň bude bez problémů zapadat do kontextu českého právního

řádu.Adaptace je v návrhu nového celního zákona provedena tak, aby bylo zároveň reagováno na

problémy vznikající při celním řízení a v souvislosti s ním, které byly v dosavadní právně aplikační

praxi celních orgánů identifikovány. Konkrétně se bude jednat o sjednocení stávajících postupů pro

výkon celního dohledu, celní kontroly, celního řízení, včetně zajištění cla, jeho vyměření a

následný výběr, tak aby mohly být využívány moderní nástroje a technologie v souladu s dlouhodobým

cílem Evropské komise nastavit jednoduché a převážně elektronické prostředí pro cla a

obchod.

2.2. Sekundární cíl navržené právní úpravy

Sekundárním cílem návrhu je snížení administrativní zátěže, a to v následujících

směrech.

-

V oblasti usnadnění podnikání bude nově upravena možnost administrovat zajištění

celního dluhu pro osoby tzv. přímých zástupců, kteří tak vedle zastupování osob v celním řízení

budou moci požádat o povolení poskytnout jistotu za osobu, od níž se jistota

požaduje.

-

Dále bude umožněno, aby osobě, která poskytla jistotu složením částky, bylo povoleno

tuto jistotu opakovaně používat k zajištění celního dluhu, který by mohl vzniknout nebo který vznikl

nejen z jedné, ale také z několika operací. Tento způsob zajištění celního dluhu zjednoduší

provádění celního řízení zejména malým a středním dovozcům, neboť nebudou nuceni zajišťovat celní

dluh několika jednotlivě poskytovanými částkami zvlášť na každou operaci, nebo prostřednictvím

záručních listin nebo záručních dokladů.

-

Zjednodušení nastane i v případě aplikace nepřímého zastoupení, a to již ve fázi

sdělování výše vyměřeného cla, kde bude aplikován princip solidární odpovědnosti a všechny úkony

adresované osobě nepřímého zástupce budou automaticky účinné i vůči osobě, na jejíž účet je celní

prohlášení činěno. Oproti stávající právní úpravě tak bude upuštěno od povinnosti celního úřadu

složitě opakovat sdělování výše cla osobě nepřímo zastoupené, neboť v okamžiku sdělení výše

vyměřeného cla deklarantovi (osobě nepřímého zástupce) bude lhůta pro jeho úhradu běžet jak této

osobě, tak i osobě nepřímo zastoupené.

-

V návaznosti na princip solidární odpovědnosti nastane zjednodušení i v provádění

kontrol po propuštění zboží v případě aplikace nepřímého zastoupení. Celní úřad na základě posouzení

stavu věci, zejména s ohledem na princip rychlosti, hospodárnosti a ekonomiky procesu řízení

rozhodne, zda kontrolu provede u osoby deklaranta (nepřímý zástupce) nebo u osoby nepřímo

zastoupené, přičemž po ukončení kontroly bude doměřené clo sděleno oběma dlužníkům.

-

Zavádí se i tzv. institut technických oprav údajů v rozhodnutí o propuštění zboží do

navrženého celního režimu, opět s cílem zjednodušit nápravu těch údajů, které nemají vliv na výši

stanoveného cla.

-

Zánik odpovědnosti pachatele za správní delikt v podobě uvedení chybných údajů v

celním prohlášení v případě nápravy následků tohoto pochybení za splnění specifických zákonných

podmínek.

Cílem nové právní úpravy je snaha co nejvíce zjednodušit provádění celních řízení při

současném zachování modelu transparentnosti vycházejícího ze základních zásad správy daní, resp.

činnosti správních orgánů, přičemž bude zachován princip respektování stávajících i budoucích

předpisů Evropské unie upravujících celní problematiku a obecných předpisů Evropské unie přijatých v

souladu se Smlouvou o fungování Evropské unie.

2.3. Hlavní principy celního kodexu Unie (srovnání oproti stávající právní

úpravě):

Celní

kodex

Unie bude mít dopad zejména na obchodní veřejnost, která oproti stávající

právní úpravě může identifikovat zejména změny v těchto ohledech:Obecná pravidla

-

Pojem „celně schválené určení“ jako stávající nejobecnější kategorizace možného

nakládání se zbožím již nebude používán.

-

Pojem „svobodný sklad“ již nebude používán.

-

Zničení zboží (jako jedno ze stávajících celně schválených určení) bude upraveno jako

opatření přijímané celními orgány, které však bude prováděno pouze z moci úřední, nikoliv na návrh

(žádost) subjektů, jako tomu bylo dosud. Na žádost bude moci být zničení prováděno jako jedna ze

zušlechťovacích operací povolených celním úřadem v rámci celního režimu aktivního zušlechťovacího

styku.

-

V některých případech s ohledem na konkrétní podmínky určitého typu zjednodušeného

postupu nebude nutné podávat doplňkové celní prohlášení.

-

Stávající zjednodušené postupy neúplného celního prohlášení a zjednodušeného celního

prohlášení budou nahrazeny jedním zjednodušením, a to „zjednodušeným celním prohlášením“, které je

ale pouze stávajícím zjednodušeným postupem neúplného celního prohlášení (stávající

zjednodušený postup zjednodušeného celního prohlášení je zrušen).

de facto

-

Stávající zjednodušený postup „místní řízení“ bude nahrazen zjednodušeným postupem

„zápis do záznamů deklaranta“, který bude spočívat v tom, že standardní nebo zjednodušené celní

prohlášení bude podáno formou zápisu do záznamů deklaranta, přičemž podmínkou je přímý přístup

celních orgánů do elektronických systémů (záznamů) deklaranta v okamžiku tohoto zápisu. Zboží se

může nacházet v prostorách deklaranta, resp. je možné upustit od povinnosti předkládat zboží,

přičemž takové povolení lze udělit jen držitelům osvědčení oprávněného hospodářského subjektu pro

celní zjednodušení. Bude stanovován tzv. kontrolní plán pro dohled nad jednotlivými částmi povolení.

Z výše uvedeného vyplývá, že subjekty, které v současné době využívají zjednodušený postup místního

řízení a nejsou držiteli povolení oprávněného hospodářského subjektu, budou muset do budoucna tento

status

získat.-

Zavedení nové formy zjednodušených postupů, tzv. „samoschvalování“, spočívající v

tom, že některé specifické kontrolní a jiné úkony, resp. celní formality, které standardně

vykonávají celní orgány, bude možné přenést na hospodářský subjekt (např. určení resp. výpočet

příslušných částek cla, potvrzování výstupu zboží z území EU nebo kontrola, zda zboží nepodléhá

zákazům a omezením).

-

Napříč členskými státy bude možné provádět centralizované celní řízení (možnost podat

celní prohlášení jinému celnímu úřadu, než kterému je předloženo zboží) na základě povolení i v

běžném postupu.

-

Postupná elektronizace převážné většiny celních formalit a procedur, resp. explicitní

výjimky pro členské státy (na základě povolení Komise) z používání elektronického zpracování dat v

určitých případech.

Tranzit

-

V oblasti tranzitu došlo ke zrušení stávajících zjednodušených postupů pro zboží

dopravované po železnici, po moři, letecky a potrubím a dále došlo ke zrušení zjednodušeného postupu

zproštění povinnosti závazné trasy.

-

Nově je zaveden zjednodušený postup pro použití celního prohlášení se sníženými

požadavky na údaje (viz výše zmíněné „zjednodušené celní prohlášení“) a zjednodušený postup použití

elektronického přepravního dokladu jakožto celního prohlášení na propuštění zboží do celního režimu

tranzitu. V této souvislosti budou kompletně změněny postupy aplikované pro železniční, leteckou a

námořní dopravu (včetně povinné elektronické komunikace).

-

Železniční doprava již nebude ze zákona osvobozena od poskytnutí zajištění celního

dluhu (osvobození zůstává pro leteckou a námořní dopravu a to pouze za předpokladu, že bude

aplikován zjednodušený postup použití elektronického přepravního dokladu jakožto celního prohlášení

na propuštění zboží do celního režimu tranzitu).

Dočasné uskladnění

-

Pro ověřování prohlášení k dočasnému uskladnění budou platit stejná pravidla jako pro

ověřování celních prohlášení včetně odběru vzorků.

-

Lhůta pro dočasné uskladnění je prodloužena z 20 na 90 dnů.

-

Došlo k zavedení nového institutu „přesun zboží“ mezi dočasnými

sklady.

Režimy s hospodářským účinkem

-

Byly zrušeny celní režimy aktivní zušlechťovací styk v systému vracení cla a celní

režim přepracování pod celním dohledem. Režimy s hospodářským účinkem se nadále budou nazývat

„zvláštní celní režimy“, přičemž zvláštním celním režimem bude rovněž i celní režim uskladnění

(umístění) zboží ve svobodném pásmu.

Oprávněný hospodářský subjekt

-

Kombinovaný certifikát osvědčení oprávněného hospodářského subjektu pro celní

zjednodušení a bezpečnost a zabezpečení je nahrazen dvěma samostatnými osvědčeními, která bude možné

držet současně.

-

Úprava statusu oprávněného hospodářského subjektu je provázána i s následujícími

články celního kodexu

Unie:

-

Čl. 18 – celní

zástupce je oprávněn zastupovat v celním řízení i v jiném členském státě, než ve kterém je usazen,

pokud splní kritéria pro udělení statusu oprávněného hospodářského

subjektu.

-

Čl. 95

– povolení souborné jistoty se udělí pouze osobám, které splňují kritéria pro udělení statusu

oprávněného hospodářského subjektu stanovená v čl. 39 písm. a), a pokud subjekt splňuje kritéria

stanovená v čl. 39 písm. b) a c) (kritéria oprávněného hospodářského subjektu pro celní

zjednodušení), může být částka záruky snížena nebo subjekt může být zproštěn této

povinnosti.

-

Čl.

148 – povolení oprávněného hospodářského subjektu je zohledněno při povolení dočasného

skladu.

-

Čl. 179 –

v případě povolení centrálního celního řízení musí být žadatel držitelem povolení oprávněného

hospodářského subjektu pro celní

zjednodušení.

-

Čl.

182 – pokud je deklarant držitelem povolení oprávněného hospodářského subjektu pro celní

zjednodušení, lze upustit od povinnosti předložit zboží v případě zjednodušení ve formě zápisu do

záznamů

deklaranta.

-

Čl.

211 – postavení oprávněného hospodářského subjektu pro celní zjednodušení je zohledněno v rámci

poskytnutí záruky řádného provedení operací u povolení aktivního zušlechťovacího styku, pasivního

zušlechťovacího styku, dočasného použití, konečného užití nebo celního

skladu.

-

Čl. 214 –

v případě povinnosti vedení vhodných záznamů o zboží ve formě schválené celními orgány se má za to,

že držitel povolení oprávněného hospodářského subjektu pro celní zjednodušení tuto podmínku

splnil.

Problematika celní hodnoty

-

Problematika slev v rámci určování celní hodnoty zboží je upravena v samostatném

ustanovení, přičemž základní princip pro akceptaci slevy zůstal, tj. že sleva musí být smluvně

upravena v okamžiku přijetí celního prohlášení a slevy vyplývající ze změn smlouvy po okamžiku

přijetí celního prohlášení nebudou akceptovány pro účely určení či úpravy celní

hodnoty.

Problematika původu zboží

-

Mění se platnost závazné informace o původu zboží a závazné informace o sazebním

zařazení zboží ze stávajících 6 let na 3 roky a je nově závazná i pro držitele rozhodnutí ve vztahu

k celním orgánům.

-

Držitel platné závazné informace o původu zboží má povinnost při vyplňování celních

formalit informovat celní orgány, že na zboží, které je předmětem celního řízení, má vydánu platnou

závaznou informaci o původu zboží, jejíž číslo uvádí v celním prohlášení.

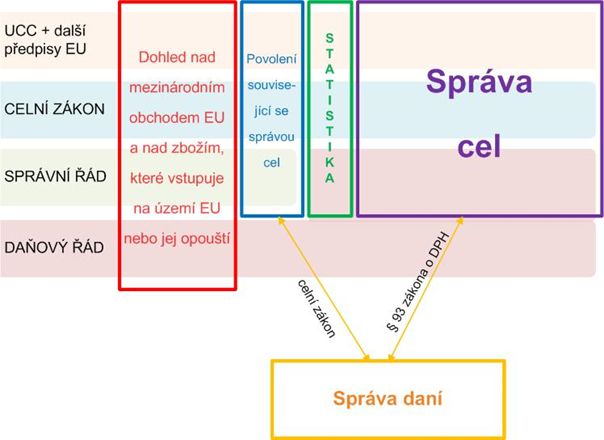

2.4. Procesní režim navržené právní úpravy

Hmotněprávní i procesně právní ustanovení dané materie jsou uvedena primárně v celním

kodexu Unie, případně též v jeho prováděcích nařízeních a dalších přímo použitelných předpisech

Evropské unie. Národní procesní úpravu, popřípadě okrajově též úpravu hmotněprávní, představuje

navrhovaný nový celní zákon, ovšem pouze v těch částech, kdy nepostačí subsidiární procesní úprava

daňového řádu, popřípadě ve vybraných případech

správního řádu. Související správa daní je pak

prostřednictvím ustanovení o aplikaci pravidel správy cla na správu daní ve vybraných případech

(§ 93 zákona o DPH a

§ 34 zákona o spotřebních daních) navázána na

ustanovení evropských předpisů a nového celního zákona

o správě cla. Kompetenční normou je zákon č. 17/2012, o

Celní správě České republiky, ve znění pozdějších předpisů (dále jen „zákon o Celní správě

ČR“).

Návrh nového celního zákona tak na jedné straně doplňuje materii, která je upravena v

přímo použitelných předpisech Evropské unie a na druhé straně upravuje speciální pravidla vůči

subsidiárně použitelným předpisům jako je daňový nebo správní

řád. Nejedná se tedy o právní předpis, který by materii celní problematiky pojímal komplexně

a je potřeba ho vnímat a aplikovat v tomto kontextu.

Pro přehlednost lze uvést následující schéma agend a jejich procesních režimů.

Navrhovaná právní úprava nemá dopad ve vztahu k zákazu diskriminace.

3. Vysvětlení nezbytnosti navrhované právní úpravy

Vzhledem k tomu, že návrh nového celního zákona je primárně předkládán za účelem adaptace

národní právní úpravy na celní

kodex

Unie, pokud by k provedení navrhovaných změn nedošlo, nemohla

by být adaptace tuzemského právního rámce provedena. Zůstala by tak zachována dnes již nevyhovující

právní úprava.Závažným negativním následkem by byla skutečnost, že by nedošlo ke sjednocení celních

režimů používaných v jednotlivých členských státech, včetně používání informačních a komunikačních

technologií. Taktéž by nedošlo k úpravě procesních režimů odlišných od režimu

daňového řádu a tuzemské úpravy správního

trestání.

Česká právní úprava by tak nebyla plně kompatibilní s právní úpravou evropskou, což by

znamenalo značné potíže pro orgány celní správy při výkonu jejich působnosti v oblasti správy cla.

To by se v důsledku negativně projevilo na výběru prostředků do rozpočtů Evropské unie, které by

následně musela Česká republika jako členský stát uhradit z vlastních zdrojů. Zároveň by došlo ke

snížení míry právní jistoty dotčených subjektů, neboť národní úprava (tj.

celní zákon z roku 1993) by nenavazovala na evropskou

právní úpravu. Kromě toho by pak nebyly odstraněny nedostatky současné právní úpravy, které v praxi

činí potíže jak orgánům celní správy, tak dotčeným subjektům.

4. Zhodnocení souladu navrhované právní úpravy s ústavním pořádkem

Základní meze pro uplatňování zákonů upravujících daně, poplatky a jiná obdobná peněžitá

plnění, mezi které řadíme i cla, stanoví Ústava České

republiky (dále jen „Ústava“) a Listina základních práv

a svobod (dále jen „Listina“).

Podle čl. 2 odst. 3 Ústavy slouží státní

moc všem občanům a lze ji uplatňovat jen v případech, v mezích a způsoby, které stanoví zákon. Dle

čl. 2 odst. 2 Listiny lze státní moc uplatňovat

jen v případech a v mezích stanovených zákonem, a to způsobem, který zákon stanoví. Povinnosti mohou

být ukládány toliko na základě zákona a v jeho mezích a jen při zachování základních práv a svobod

(čl. 4 odst. 1 Listiny). Zásadu zákonnosti a

enumerativnosti veřejnoprávních pretenzí návrh zákona respektuje, jelikož obě tyto zásady patří mezi

základní zásady správy daní, resp. základní zásady činnosti správních orgánů.

K tomu se v daňové oblasti uplatní ještě ustanovení

čl. 11 odst. 5 Listiny, které stanoví, že daně a

poplatky (resp. jiná obdobná peněžitá plnění) lze ukládat jen na základě zákona. Kromě toho je nutno

dbát i mezí vyplývajících z ústavně zajištěné nedotknutelnosti vlastnictví.

Přezkumu ústavnosti zákonné úpravy daní, poplatků nebo jiných obdobných peněžitých plnění

se již mnohokrát věnoval také Ústavní soud, např. v nálezech sp. zn. Pl. ÚS 3/02, Pl. ÚS 12/03 či

Pl. ÚS 7/03 (vyhlášeném pod č. 512/2004 Sb.). Z této

judikatury vyplývá, že:

-

Z ústavního principu dělby moci (čl. 2

odst. 1 Ústavy), jakož i z ústavního vymezení zákonodárné moci

(čl. 15 odst. 1 Ústavy), plyne pro zákonodárce

široký prostor pro rozhodování o předmětu, míře a rozsahu daní, poplatků a jiných obdobných

peněžitých plnění. Zákonodárce přitom nese za důsledky tohoto rozhodování politickou

odpovědnost.

-

Ústavní přezkum daní, poplatků a jiných obdobných peněžitých plnění zahrnuje

posouzení z pohledu dodržení kautel plynoucích z ústavního principu rovnosti, a to jak neakcesorické

(čl. 1 Listiny), tj. plynoucí z požadavku vyloučení

svévole při odlišování subjektů a práv, tak i akcesorické v rozsahu vymezeném v

čl. 3 odst. 1 Listiny. K principu rovnosti Ústavní

soud ve své konstantní judikatuře uvádí, že se nejedná o kategorii absolutní, nýbrž relativní (srov.

Pl. ÚS 22/92).

-

Je-li předmětem posouzení ústavnost akcesorické nerovnosti vzhledem k vyloučení

majetkové diskriminace, případně toliko posouzení skutečnosti, nepředstavuje-li daň, poplatek nebo

jiné obdobné peněžité plnění případný zásah do práva vlastnického

(čl. 11 Listiny), je takový přezkum omezen na

případy, v nichž hranice veřejnoprávního povinného peněžitého plnění jednotlivce státu, vůči

majetkovému substrátu jednotlivce, nabývá škrtícího (rdousícího) působení. Jinými slovy ke škrtícímu

(rdousícímu) působení dochází, má-li posuzovaná daň, poplatek nebo jiné obdobné peněžité plnění ve

svých důsledcích konfiskační dopady ve vztahu k majetkové podstatě jednotlivce.

Clo, jakožto peněžité plnění hrazené při vývozu nebo dovozu zboží na celní území Evropské

unie, je daní v širokém slova smyslu. Povinnost clo uhradit vyplývá z celního kodexu Unie, který

splňuje výše uvedená ústavní hlediska pro ukládání povinných peněžitých plnění plynoucích do

veřejných rozpočtů, neboť

-

clo je ukládáno na základě právního předpisu právní síly odpovídající

zákonu,

-

z hlediska neakcesorické a akcesorické rovnosti nedochází ke svévolnému rozlišování

mezi subjekty, neboť navrhovaná právní úprava nečiní neodůvodněné rozdíly mezi subjekty, na něž se

vztahuje,

-

z hlediska vyloučení majetkové diskriminace, resp. z hlediska posouzení skutečnosti,

nepředstavuje-li clo případný zásah do práva vlastnického, se nejedná o případ, kdy je možné hovořit

vůči majetkovému substrátu jednotlivce o škrtícím (rdousícím) působení či o konfiskačních dopadech

na jednotlivce.

Jako specifický institut, jehož zhodnocení souladu s ústavním pořádkem je žádoucí, je

institut vnitřní kontroly zásilek podle § 6 odst. 1 návrhu nového celního zákona, který představuje

omezení práva na ochranu listovního tajemství – srov. čl.

13 Listiny (eventuálně také čl. 8 Úmluvy o ochraně

lidských práv a základních svobod, k tomu blíže viz část 6. obecné části důvodové zprávy).

Návrh nového celního zákona normuje tento institut, užívaný již stávající právní úpravou, tak, aby

zásah do práva na ochranu listovního tajemství byl proporcionální vůči soukromí jednotlivců a

zájmům, které mají být listovním tajemstvím chráněny. Navrženou úpravu vnitřní kontroly zásilek tak

lze shledat jako souladnou s ústavním pořádkem. V konkrétních aspektech viz blíže zvláštní část

důvodové zprávy.

5. Zhodnocení slučitelnosti navrhované právní úpravy se závazky vyplývajícími pro Českou

republiku z jejího členství v Evropské unii

Mimo obecné slučitelnosti návrhu nového celního zákona se závazky vyplývajícími pro Českou

republiku z jejího členství v Evropské unii a s právním řádem Evropské unie je v tomto konkrétním

případě třeba posoudit slučitelnost s celním kodexem Unie a jeho prováděcími právními předpisy,

neboť na ně návrh nového celního zákona přímo navazuje. Těmito předpisy, v návaznosti na jejich

rozdělení v čl. 5 odst. 2 celního kodexu Unie, jsou:

Předpisy podle čl. 5 odst. 2 písm. a) celního kodexu Unie:

Nařízení Evropského parlamentu a Rady (EU) č. 952/2013 ze dne 9. října 2013, kterým se

stanoví celní

kodex

Unie.Předpisy podle čl. 5 odst. 2 písm. b) celního kodexu Unie:

Prováděcí nařízení Komise (EU) č. 1101/2014 ze dne 16. října 2014, kterým se mění příloha

I nařízení Rady (EHS) č. 2658/87 o celní a statistické nomenklatuře a o společném celním

sazebníku.

Nařízení Rady (EHS) č. 2658/87 ze dne 23. července 1987 o celní a statistické nomenklatuře

a o společném celním sazebníku.

Nařízení Evropského parlamentu a Rady č. 471/2009 o statistice Společenství týkající se

zahraničního obchodu se třetími zeměmi a o zrušení nařízení Rady (ES) č. 1172/95.

Nařízení Evropského Parlamentu a Rady (ES) č. 638/2004 o statistice Společenství obchodu

se zbožím mezi členskými státy a o zrušení nařízení Rady (EHS) č. 3330/91.

Nařízení Evropského Parlamentu a Rady (ES) č. 515/97, o vzájemné pomoci mezi správními

orgány členských států a jejich spolupráci s Komisí k zajištění řádného používání celních a

zemědělských předpisů.

Předpisy podle čl. 5 odst. 2 písm. c) celního kodexu Unie:

Nařízení Rady (ES) č. 1186/2009 ze dne 16. listopadu 2009 o systému Společenství pro

osvobození od cla.

Úmluva o výsadách a imunitách odborných organizací, schválený Valným shromážděním

Organizace Spojených národů dne 21. listopadu 1947.

Nařízení Komise (EHS) č. 2288/83, kterým se vydává seznam biologických a chemických látek

uvedený v č. 60 odst. 1 nařízení Rady (EHS) č. 918/83 o systému Společenství pro osvobození od

cla.

Nařízení Komise č. 2289/83, kterým se provádějí články 70 až 78 nařízení Rady (EHS) č.

918/83 o systému Společenství pro osvobození od cla.

Nařízení Komise (EHS) č. 2290/83, kterým se provádějí články 50 až 59 nařízení Rady (EHS)

č. 918/83 o systému Společenství pro osvobození od cla.

Nařízení Komise (EHS) č. 3915/88, kterým se provádí článek 63c nařízení Rady (EHS) č.

918/83 o systému Společenství pro osvobození od cla.

Předpisy podle čl. 5 odst. 2 písm. d) celního kodexu Unie:

Mezinárodní dohody upravující oblast celní politiky, do celních předpisů EU se promítají

především pravidla původu, která jsou rozhodná pro uplatnění preferenčního sazebního zacházení pro

výrobky pocházející ze zemí nebo území, které jsou stranami uvedených mezinárodních dohod; mezi tyto

dohody patří například:

Evropsko-středomořská dohoda zakládající přidružení mezi Evropským společenstvím a jeho

členskými státy a Alžírskou demokratickou republikou na straně druhé Úř. věst. L 265, 10. 10. 2005,

s. 2-228.

Dohoda o obchodu, rozvoji a spolupráci mezi Evropským společenstvím a jeho členskými státy

na jedné straně a Jihoafrickou republikou na straně druhé Úř. věst. L 311, 4. 12. 1999, s.

3-415.

Dohoda mezi Evropským společenstvím a jeho členskými státy na straně jedné a Spojenými

státy mexickými na straně druhé o hospodářském partnerství, politické koordinaci a spolupráci Úř.

věst. L 276, 28. 10. 2000, s. 45.

Dohoda o partnerství a spolupráci, kterou se zakládá partnerství mezi Evropskými

společenstvími a jejich členskými státy na jedné straně a Ruskou federací na straně druhé Úř. věst.

L 327, 28. 11. 1997, s. 3-69.

Dohoda zakládající přidružení mezi Evropským hospodářským společenstvím a Tureckem Úř.

věst. 217, 29. 12. 1964, s. 3687-3697.

Prozatímní dohoda o obchodu a obchodních záležitostech mezi Evropským společenstvím,

Evropským společe